當前不良資産代建市場仍存在發展空間,但代建企業需強化債權梳理、技術優化與資源整合的能力

觀點指數 報告期内,城市更新等政策持續釋放代建需求,2025年将全面完成2000年底前建成的城鎮老舊小區改造,並擴大政策支持範圍至地級及以上城市。但跨區域代建政策差異明顯,各地代建範圍涵蓋黨政機關、社會事業、市政設施等,投資門檻從河北的1000萬元到鄭州的3000萬元不等,費率標準分檔細化,監督機制強調代建單位考核與資金監管,推動通過專業化管理實現降本增效。

市場方面,整體保持增長,但代建企業表現分化。頭部企業通過全國化布局保持領先,中部企業加速拓展,尾部新進企業增速較慢。不良資産代建領域仍有空間,需代建企業強化債權梳理、技術優化及資源整合能力,以匹配AMC機構、地方政府及纾困企業的需求。

行業發展潛力下,企業間的競争開始白熱化。部分企業增速放緩,新進企業通過低費率搶單,但或引發質量風險。可以看到,部分代建企業通過強化品牌宣傳、拓展合作網絡、推進數智化轉型、嘗試小股代建或布局海外等多種手段應對,以平衡規模擴張與利潤保障。

細分業态上,住宅(含保障房)仍是代建的核心賽道,2025年上半年綠城管理、潤地管理、龍湖龍智造等企業獲取大量住宅項目,保障房/保租房需求未飽和。商業代建因非標要求高、文旅景區的增量項目或存在機會;産業園區代建受到政策支持和産業集群影響,金地管理、旭輝建管等企業已中標相關項目。城市配套代建以地方企業為主,知名代建企業通過合作模式參與,逐步拓展市場份額。

城市更新加速利好代建市場,區域間政策差異較大

中央城市工作會議于7月14-15日在北京召開,會議指出我國城鎮化已從快速增長期轉向穩定發展期,城市發展模式正由大規模增量擴張向存量提質增效轉型。在此背景下,國家基建投資繼續作為“穩增長”的核心手段,未來将重點推進“三大工程”(保障性住房、城中村改造、“平急兩用”公共基礎設施),為代建企業開辟政府代建業務新空間。随着城市更新進程的推進,這部分業務會繼續增長。

據住建委披露,2025年我國将謀劃實施一批城市更新改造項目,全面完成2000年底前建成的城鎮老舊小區改造任務,並持續推進完整社區建設、既有建築改造利用和老舊街區更新改造等民生工程與發展工程,進一步擴大政策支持範圍。此前,僅有35個城區常住人口在300萬以上的大城市可開展城中村改造,如今政策已擴大至全部地級及以上城市。

此外,5月15日發布的《中共中央辦公廳 國務院辦公廳關于持續推進城市更新行動的意見》提出“鼓勵産權所有人自主更新”,在公共财政壓力增大的背景下,産權人自主更新已成為提升社區品質、改善低效用地的重要途徑,同時也是産權人提升自身生活環境和資産價值的公平方式。然而,産權人作為非專業人士,必須獲得足夠的治理和技術支撐才能推動項目實施,而房地産代建行業恰好能提供充足的技術和運維管理支撐。随着新型城鎮化建設的提速,設施配套建設需求持續增長,代建企業将迎來一波增量改造業務。

2024年以來,洛陽、南陽、石家莊、南京、湖南、鄭州、佛山、深圳龍崗等省市地方政府發布了關于投資項目代建制的管理辦法。

觀點指數觀察到,地方發布的代建項目範圍與投資門檻相對明确。實行代建制的範圍普遍涵蓋:黨政機關、事業單位、社會團體等辦公、業務用房及相關設施;科技、教育、文化、體育、衛生、民政等社會事業方面的建設項目;市政公用、園林綠化等城市基礎設施。

除此之外,地方政府還會根據具體情況實行代建制,如涉及國家安全、國家秘密、網絡信息平台以及政府有特殊要求的項目。

各地方對于項目實行代建制的投資標準界定有所不同,一般各地以投資規模作為代建判定標準,但具體金額差異較大。河北省要求省本級項目投資1000萬元以上且占總投資的50%以上;鄭州市門檻為3000萬元及以上;湖南省以财政性資金為主要來源、總投資3000萬元以上的非經營性政府投資項目,應當實行代建制管理,總投資低于3000萬元的非經營性政府投資項目,鼓勵實行代建制管理。

各地方發布的政策也涉及監督機制,對規範代建行業具有重要的指導意義。多地将監督機制列為重點,完善代建單位考核及責任追究制度。例如,邢台市要求行業組織加強自律管理並參與標準制定。資金監管方面,明确财政部門對代建資金的撥付與使用監督職責,如長甯區财政局負責資金使用的全程監管。

市場化導向鼓勵優質代建企業參與,部分地區(如深圳寶安區)對100萬元以上項目要求公開招標,特殊情況下可指定代建單位。或者以獎懲機制篩選優質的代建企業。如《湖南省政府投資項目代建制管理辦法(征求意見稿)》中,特别明确了獎懲與監督。代建單位未履行概算調整決策及審批程序,造成項目超概算的,超概部分從代建單位的履約擔保中賠償;履約擔保不足的,相應扣減代建服務費;代建服務費仍不足的,以代建單位自有資金賠償。

獎勵方面,即項目竣工财務決算審核批準後,決算投資比合同約定投資有節余的,應當按照節余資金5%—10%的比例對代建單位實行獎勵,具體在代建合同中約定,獎勵開支計入建設成本。

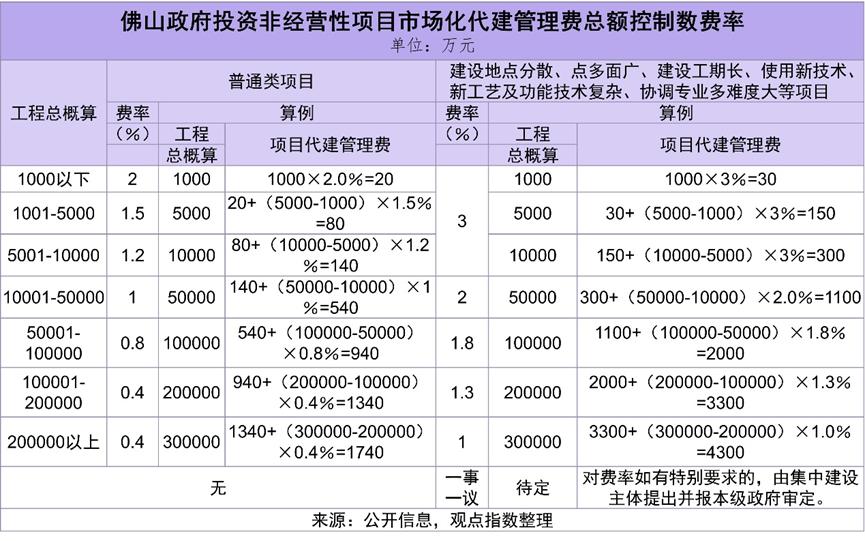

值得注意的是,佛山這份文件對項目費率有了更明晰的指引。

觀察上述文件中代建費率的變化,可以看到根據工程總概算從1000萬元以下到20億元以上,項目代建管理費被分成了五檔,普通類項目代建管理費率範圍在0.4%-2%,建設地點分散、點多面廣、建設工期長、使用新技術、新工藝及功能技術復雜、協調專業多難度大等項目的費率在1%-3%。可以看到,各地方積極推廣代建制,本質上是節省成本,提高效率。

企業規模增長分化,不良資産代建潛力待挖掘

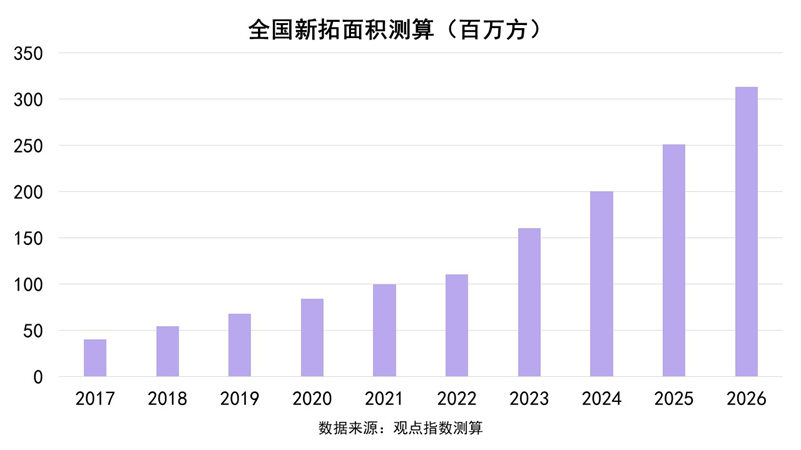

2023年,代建行業新簽約的項目建築面積同比增長超過40%,顯示出強勁的市場需求。2022年,我國房地産代建行業的新簽合約項目建築面積為11059萬平方米,比2021年增長了11.3%。根據觀點指數測算,預計2025年全國代建新拓面積約2.5億平方米,增速超過25%,創歷史新高。

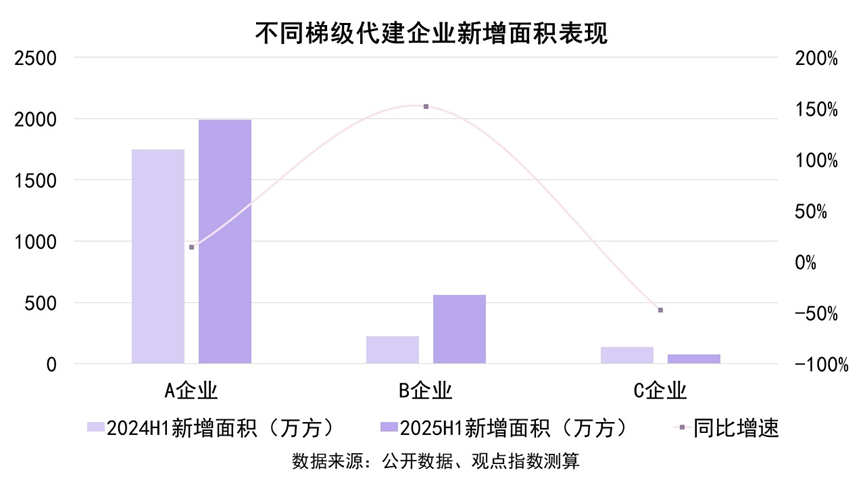

從觀點指數觀察的三個梯次典型企業來看,代建企業新增簽約項目面積表現不同。頭部增長規模領先于其他代建企業,中部企業規模和增長加速,尾部企業增速較慢。

各梯次企業的增速差異,主要在于采取的策略不同。頭部企業進行全國化全業态布局;中部企業積極獲取業務,加強合作;尾部企業較多是屬地化探索,也有“搶單”的趨勢。

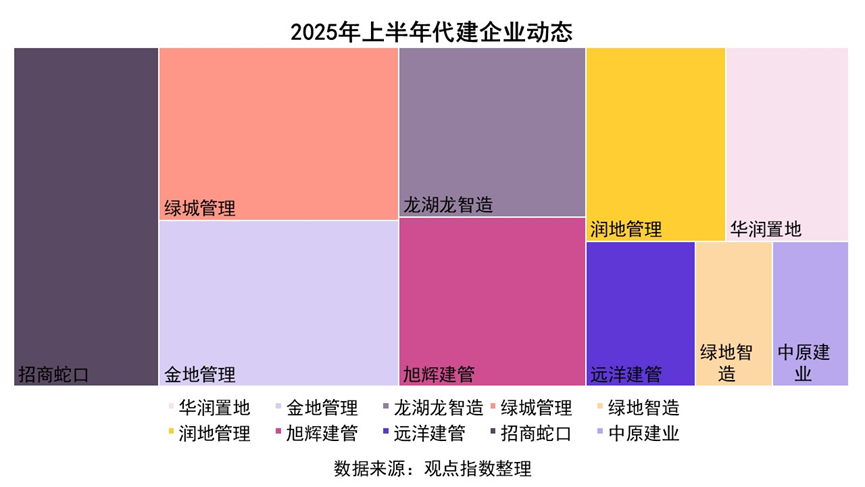

總的來說,2025年上半年代建企業進行全面的業務擴張,積極追求規模增長。據觀點指數不完全統計,截至2025年6月30日止六個月,綠城管理新拓代建項目的合約總建築面積達1989萬平方米,較去年同期增長約13.9%;龍湖龍智造新增建築面積852萬平方米,新拓項目數量達33個、新簽項目面積達562萬平方米;旭輝建管已布局全國超80個城市,累計在管項目超240個,在管總建築面積超3600萬平方米。值得注意的是,部分政府代建業務表現突出。截止2025年6月底,旭輝建管已布局的在管項目中國資/政府代建項目占比51%。

當前不良資産代建市場仍存在發展空間,但代建企業需強化債權梳理、技術優化與資源整合的能力,以有效對接AMC機構、地方政府及纾困企業主體並開展合作。市場存在大量房地産領域不良資産,其盤活需專業代建企業介入,以推動項目恢復正常運營。在此過程中,AMC機構、地方政府及纾困企業主體在風險化解、資産盤活中發揮關鍵作用,尤其是中央匯金2025年2月入主中國信達、中國東方及長城資産後,預計将通過資金支持(如收購、重組等方式)進一步緩解房地産企業的流動性壓力。

相較于AMC機構、地方政府及纾困企業,代建企業的核心優勢在于開發建設、管理運營、資源整合及供應鏈保障能力。

盡管市場潛力顯著,但受困房企在項目處置上仍面臨多重挑戰:一是債權債務復雜,纾困項目需優先梳理股東結構、債權債務關系及可售貨值,AMC等主體對此高度關注;二是技術的适配性,原建設方案可能偏離市場需求,需重新規劃設計與成本測算;三是保交房的交付壓力,逾期項目需與業主協商明确交付時間,平衡社會效益與權益人訴求;四是纾困項目後續的銷售問題,需要動态評估投入回報,並與權益方協商銷售分成機制。

以浙江嘉興海鹽縣都匯華庭項目為例,遠洋建管2022年6月介入時該項目已停工,原定2023年底交付。遠洋建管通過化解近70起供應商債務糾紛,涉及金額超2.38億元、優化精裝修及景觀方案、調整施工工藝,實現成本節約超2000萬元,並通過品牌重塑及營銷體系導入,當年完成銷售額3.62億元。這也意味着代建企業需具備資源整合、技術優化與工程管控能力,方可實現社會效益與經濟效益的雙赢。

企業實踐層面,旭輝建管客戶結構中國資及AMC的占比顯著提升;藍綠雙城已推進湖印宸山、雲起春晖等纾困項目;綠城管理2024年完成118個代建項目交付,總面積達1656萬平方米,凸顯行業頭部企業的市場拓展能力。樣本代建企業的競争日趨激烈,代建企業通過多樣化方式應對競争。

簽約面積增速方面,各個代建企業的表現有所差異,部分下滑幅度較大,有的則增長明顯。截至2025年6月30日止六個月,綠城管理新拓代建項目的合約總建築面積達1989萬平方米,較去年同期增長約13.9%;中原建業共新簽11個項目,新增建築面積73.07萬平方米,較去年同期減少47.3%。

各類型企業積極投身分食代建份額,加劇了市場的競争,這也導致部分代建企業獲取業務的難度加大。由此,下調費率獲取新業務成為新進企業的策略之一,這也帶來市場整體費率和利潤的下滑。如某企業此前的代建費用是項目銷售額的5%-6%,且不包含代建企業的人工費用,現在則是項目銷售額的3%-4%,且含人工費用,個别企業以低于3%搶客戶,或許可以當做是這個經濟周期生存的一種策略,是否可以持續,有待觀察。

觀點指數認為,當下的代建市場各家企業都在搶奪市場份額。如果企業品牌還未形成一定的影響力,通過降低費率獲取業務其實也是有效的手段,但如果是惡性競争的價格戰,勢必會損害各方利益。低費率對委托方也不一定是好事,如低費率意味着後期的管理建設過程中可能會出現偷工減料、産品質量等問題。

在商業合作過程中,合理的利潤才是維持穩定經營發展的關鍵。對代建企業來說,不少企業選擇通過強化品牌意識、加強合作網絡、運營數智化、精細化網絡,主動擴展業務布局等方式來降低成本,提升效率。

品牌是了解企業的核心載體,也是商業價值的集中體現。2025上半年,代建企業積極通過微信公衆号披露新聞。相比企業官網,企業官微更新頻率更高。通過這個窗口,可以看到,代建企業依然重視品牌宣傳推廣,加大對自身代建品牌的投入力度,增強市場影響力。

此外,據觀點指數不完全統計,不少代建企業通過發布合伙人計劃來構建合作網絡。2024年下半年,金地管理發布“星辰計劃”,珠三角、長三角、京津冀城市群和其他省會及強地級市優先。而今管理發布“引擎計劃”,邀請各界具有業務信息和屬地資源、願意共謀發展的合作伙伴,全國範圍内均可。此外,典型企業代表還有中原建業、綠城管理、旭輝建管等。

觀點指數認為,這是代建企業拓展業務的方式之一。一般來說,合伙模式存在三種,一是帶資源入伙,比如帶項目資源或資金資源加入代建合作項目,等到項目完成,合伙人收取收益,結束合作。二是合伙人成為項目中間人,賺取介紹費。即合伙人為代建企業介紹項目,合伙人收取中介服務費。三是以人才的身份加入代建企業(相當于入職企業),通過自身專業知識操盤項目獲得勞動報酬,如果項目盈利達到目標或者超預期,也會獲得一定的獎勵。

上述合作方式的确為代建企業帶來了一定的業務量。如,截止2025年6月底,旭輝建管發布的千帆計劃,累計發展合伙人超530個,推薦項目近350個。

要注意的是,在識别合伙人項目資源時仍然需要仔細甄别項目的可行性,不能因與合伙人熟悉而降低標準。代建企業也需要警惕業務擴張過程中過渡依賴外部資源,而忽視對内部機制、人才的培養。

此外,為了改善利潤水平,在一些優質住房項目上,有代建企業表示會考慮适當出資,小股代建。而其他企業通過精細化的數智運營,提升管理效率。如龍湖龍智造旗下的千丁數科所有數智化解決方案和産品已經全面接入開源大模型 DeepSeek R1,並成功完成本地化部署。此次借助 DeepSeek與千丁數科自有行業大模型的深度融合,推動不動産行業突破傳統瓶頸。

不少企業選擇主動擴展業務布局,如旭輝建管加速全國化發展,截止2025年6月底,旭輝建管已布局全國超80個城市,在管項目超240個,在管總建築面積超3600萬平方米。中原建業4月15日成功中標山東聊城市茌平區項目,實現首進山東。也有企業選擇加快海外布局,如2025年6月份綠地智造成功中標泰國芭提雅未來海岸項目營銷管理服務。

住宅與城市配套仍為業務主導,産業園區類項目待擴張

據觀點指數觀察,住宅(含保障房)代建賽道集中度最高,代建企業大部分是房企系旗下的代建平台,以代建住宅項目作為入局的首個賽道。

據觀點指數不完全統計,2025年上半年,綠城管理、潤地管理、金地管理、龍湖龍智造、招商建管、旭輝建管等企業獲取不少的住宅代建項目。

如龍湖龍智造簽約華屹置業,為深圳市寶安區項目提供代建代銷服務。招商建管攜手招商蛇口蘇南公司獲取昆山開發區南浜路北側、洞庭湖路西側地塊。該地塊總用地面積41067.4平方米,屬于住宅用地,容積率1.2,起拍價為6.16億元。地塊将于簽訂合同之日起1年内開工,開工後36個月内竣工。

根據觀點指數統計的數據顯示,1-6月,前100房企實現累計權益銷售金額11821.94億元,同比下降約13.23%。商品住宅去化面臨較大的壓力,尤其體現在剛需盤上。而改善盤則有不一樣的行情,如期内上海幾個樓盤銷售去化幾乎當日售罄。對代建企業來說,改善商品住宅的代建需求是存在的。

潤地管理成功中標廣州市番禺區新造二期等7個保障性住房項目的全過程項目管理服務。此次中標項目分布在廣州天河、海珠、白雲、番禺、荔灣五城區,總占地面積約234畝,總建築面積超過70萬平方米。

值得注意的是,保障房和保租房是國家倡導建立的,補充滿足不同層次的住房需求。而這部分的代建業務量還未飽和。

商業項目代建方面,主要包含酒店、辦公樓、商場等。商業項目非標要求多,需要不斷溝通和明确,時間成本較高。今年的消費均價有所下降,但是不少旅遊景區消費依舊火熱,文旅景區的增量項目或存在機會。

商辦項目受到當下高空置率的影響,需求放緩。而商場方面交易比較頻繁,不過企業正在做的動作是處置低效低線的商場,這就給代建企業以啟發,低線城市的商場代建需求是否旺盛。

從代建企業近期拓展的商業項目來看,多以熱點城市為主,如上海、北京、天津、深圳等。如遠洋建管中標上海臨港天宸商業項目,建築面積約2萬平米。天宸商業是周邊2公里内唯一的集中式商業,将以生活配套為核心功能,植入潮玩、夜經濟等臨港稀缺元素,服務周邊中高端社區組團及商務辦公樓宇,打造片區商業。

另外,專業從事産業園區和物流園區項目的代建企業也較少。産業振興獲大力扶持,尤其對于一些産業集群的支持力度只增不減。産業配套設施的建設也會帶動其他業态的進駐。随着産業發展,人口流入,集聚效應推動住宅、商業、社區等配套的需求。這部分代建的可開發場景豐富。

期内,金地管理與金地東南區域合作,成功中標位于台州市黃岩區的黃岩南城大道北側産業園代建項目,将為委托方提供全過程開發管理服務。該項目占地面積36686平方米,容積率2.5,總建築面積約8.7萬平方米。旭輝建管成功中標蘇州吳中蘇地項目全過程代建管理服務。該項目位于蘇州吳中區太湖科技産業園,占地面積約5.4萬平方米,容積率約為1.01,地處蘇州吳中區“生産研發、文化創意及旅遊服務”綜合功能區。

觀點指數觀察到,代建企業獲取的城市配套代建項目多以學校、醫院、場館等社會公共設施為主。

潤地管理成功中標東莞市石碣鎮全民健身中心項目,與石碣鎮政府展開合作。該項目位于石碣鎮政文西路,總投資約3.97億元人民币,建築面積約4.3萬平方米。招商建管成功簽約南山區桃源街道辦事處深圳大學城(西校區)提升改造工程示範段(代建)項目。該項目不限于道路、綠化、景觀、設施等方面的改造和升級,招標代建單位進行項目的規劃設計、施工建設和管理運營等。

觀點指數認為,城市配套代建項目多數以地方代建企業為主,知名代建企業作為補充。城市配套中標評審條件會篩掉部分代建企業。有些地方會以代建企業在當地代建管理項目的多少作為指標評審。如果新進代建企業想要進入,唯一的辦法可能是選擇和其他企業合作。

免責聲明:本文内容與數據由觀點根據公開信息整理,不構成投資建議,使用前請核實。

撰文:陳鵬澤、曾宇鵬

審校:陳朗洲

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載