康養企業增長、分化與探索並存,行業在服務升級與跨界融合中加速形成新的格局。(報告期2025.06.18-2025.09.16)

觀點指數 養老多領域協同,政策舉措推動産業提質與消費轉型 養老産業正處于政策驅動與需求增長的交匯階段。養老消費的激活,進一步釋放了内需潛力,在此基礎上養老金融的支持持續吸引社會資本,疊加養老科技應用的深化,可以看到,服務體系建設的完善加速了區域均衡,共同推動銀發經濟的高質量發展。

企業多維發力“銀發”新生态,跨界融合拓寬康養邊界 近年來,我國老齡化程度加深,養老需求持續攀升,保險、民營和地方康養國企加快拓展康養産業布局,通過産品創新、生态構建及跨界合作等多種方式深化發展,為銀發經濟提供重要支持。

養老機構增長、分化與探索並存,頭部企業展現新動能 當前,康養市場保持增長态勢,同時行業内部分化特征逐步凸顯。互聯網醫療與居家養老依靠AI與生态整合維持高增長;傳統養老企業中,具備醫養結合和區域聚焦能力者更具抗風險性;而銀發内容與文娛闆塊的快速發展轉化成了新的增長。

康養領域資本活躍度提升,上市與細分融資並行發展 近期,醫療康養行業融資市場保持活躍,多家企業加速IPO上市進程,融資輪次已全面覆蓋企業發展全周期,互聯網醫療領域累計融資金額已突破數十億元。體現了銀發經濟各細分賽道成熟度持續提升,也借資本之力為康養行業高質量發展注入強勁動能。

康養科技跨界融合加速,智慧養老生态雛形漸顯 傳統行業和科技企業攜手並進,具身智能、多模态健康大模型等技術加速從實驗室走向養老機構、居家社區等應用場景。養老産業正從單一設備供給邁向 "技術+服務+支付" 的系統化解決方案時代,為銀發群體構築起溫暖且高效的科技守護網絡。

養老多領域協同,政策舉措推動産業提質與消費轉型

從養老服務體系維度出發,多地多部門推出務實舉措,全力推動養老服務體系的完善與升級。

湖北通過立法強化服務規範,《武漢市養老服務條例》于2025年8月施行,涵蓋規劃、居家、社區、機構養老及醫養結合等内容,為當地養老服務提供法律依據;同時,《湖北省加快建設多元化養老服務體系實施方案》提出18條措施,包括發展居家養老主體、“互聯網+”養老服務模式、開展社區适老化改造等,推動構建“居家為基礎、社區為依托、機構為補充”的養老服務格局。

上海探索養老與醫療服務銜接,建立養老與醫療床位聯動轉介機制,通過強化機構間的信息互通,實現服務資源快速響應與轉介,提升養老與醫療服務的銜接效率。

與此同時,中國信息通信研究院啟動智慧醫康養標準體系研究,聚焦應用、産品、服務維度,覆蓋健康監測、疾病診療、養老照護等全流程,助力養老機構優化服務效能,為行業標準化發展提供關鍵支撐。

數據來源:政府部門、觀點指數整理

養老金融領域,金融監管總局明确鼓勵外資機構發揮産品設計、保險精算等專業優勢,參與養老理财、養老儲蓄、專屬養老保險等業務,滿足客戶财富保值增值的需求。

地方層面,湖北推動多家銀行投放養老産業貸款,交通銀行、農業銀行、國家開發銀行等為養老服務機構、醫養結合項目提供資金支持;上海市聯合10部門出台《上海養老金融服務銀發經濟高質量發展的工作方案》,圍繞老年群體、經營主體、産業集群推出14條措施,包括加大信貸投放、拓展直接融資渠道、發展養老保險“三支柱”體系等,推進構建多層次養老金融生态。

在養老消費方面,民政部、商務部于7-12月舉辦全國“養老服務消費季”,通過打造多元化場景、推進居家适老化改造、實施惠老政策等方式,激發養老消費潛力。

國家稅務辦公廳發布的數據顯示,2025年上半年銀發消費呈現“剛需多元、健康優先、悅己升級”的特征:養老服務剛需同比增長18%-30.4%,健康消費中助行助聽産品、營養保健品增速超過30%,老年旅遊、體育服務等文娛消費增長20%以上,顯示老年人的消費方向從“生存型養老”向“品質型享老”轉變。

此外,民政部、财政部聯合印發《關于實施向中度以上失能老年人發放養老服務消費補貼項目的通知》,補貼覆蓋居家、社區、機構服務的“六助”、康復護理等項目,以電子消費券形式精準發放支持;山西啟動“晉孝煥新”行動,對适老化改造産品給予補貼,降低消費門檻,刺激養老消費需求。

養老科技領域,上海發布《具身智能産業發展實施方案》,推動醫療護理機器人、智能家居在康養場景的應用,包括多模态感知機器人、膳食輔助設備等,為養老服務注入科技動能。

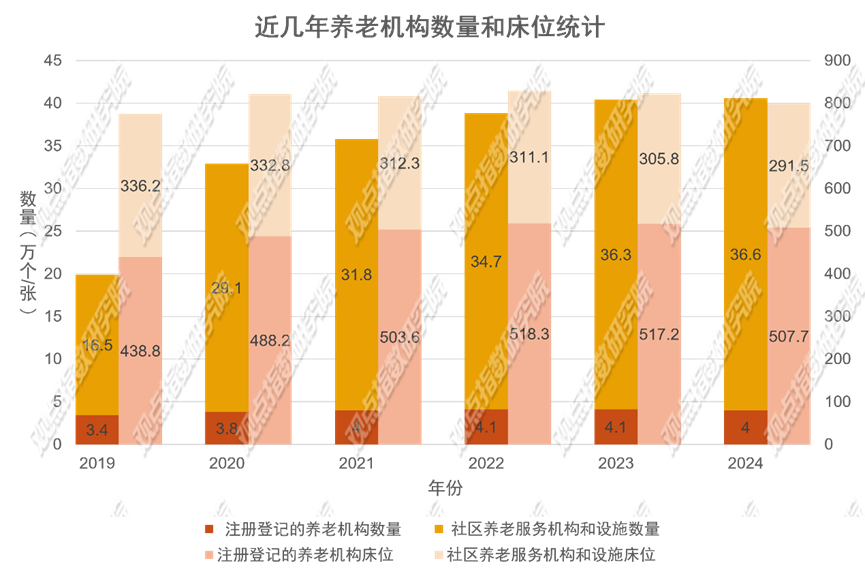

從2019年到2024年,全國養老機構及床位數量逐步發展,由規模擴張向提質增效顯著轉變。養老機構數量從2019年的3.4萬個,逐步調整至2024年的約4萬個,整體穩中有進;但其數量明顯少于社區養老(從2019年16.5萬個增長至2024年的36.6萬個),養老機構的床位數從2019年的438.8萬張,增長到2022年518.3萬張後保持在500萬張左右,顯著多于社區養老的床位數。

說明養老機構更偏向于提供集中式、規模化的養老床位服務,以滿足老年人長期照護、住宿等 “深度養老” 需求,因此需要一定規模的床位作為載體來實現服務的專業性與綜合性。

而社區養老數量衆多,更側重依托社區布局的便捷化、多樣化養老服務,雖然單類床位供給相對較少,但能更廣泛地覆蓋社區内老年人的 “日常養老” 需求,實現 “家門口養老” 的便利性。兩者功能互補,共同構成了多層次、立體化的養老服務體系。

數據來源:民政事業發展統計公報、觀點指數整理

企業多維發力“銀發”新生态,跨界融合拓寬康養邊界

—保險企業深化“保險+康養”布局,助推銀發經濟發展

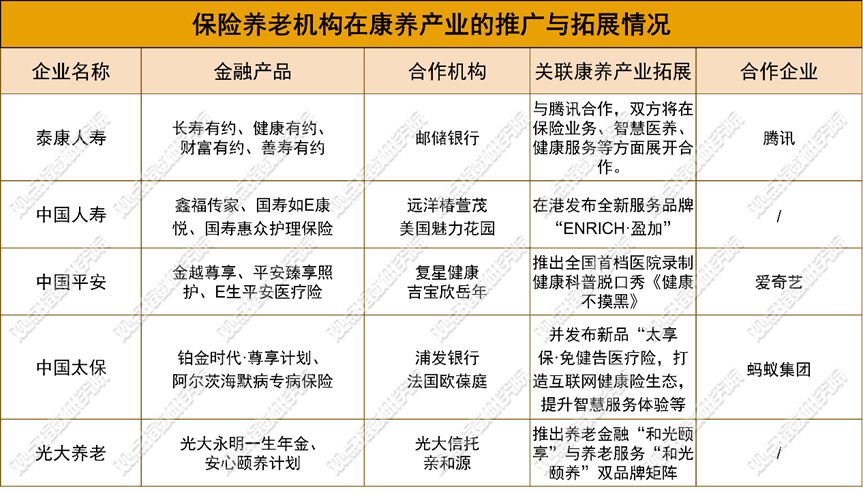

近年來,我國老齡化程度加深,養老需求持續攀升,保險企業加快拓展康養産業布局,通過産品創新、生态構建及跨界合作等多種方式深化“保險+康養”模式,形成多層次、多領域的養老服務解決方案,為銀發經濟發展提供重要支持。

各大保險機構着力完善養老金融與服務體系。中國人壽依托康養基金,與遠洋椿萱茂續簽合作協議,為客戶提供養老社區優先入住權,實現金融産品與康養服務有效對接,並推出“ENRICH·盈加”服務品牌,構建覆蓋養老、健康、财富、教育等多場景的一站式服務生态。光大集團推出“一生年金”及“安心頤養信托計劃”等養老金融産品,協同發展“養老+旅遊”、“養老+健康”服務模式,通過“和光頤享”與“和光頤養”雙品牌,打造全生命周期養老解決方案。

在康養服務與保險融合過程中,内容與形式創新成為亮點。中國平安聯合愛奇藝推出健康科普脫口秀《健康不摸黑》,以“醫療+喜劇”的跨界形式傳遞健康知識,提升公衆健康素養,進一步強化其“綜合金融+醫療養老”戰略布局。

數據來源:保險機構企業公開信息、觀點指數整理

“保險+康養”模式已逐步成為行業共識。險資機構憑借客戶資源和資金優勢,為康養社區導入優質客源並開發專屬保險産品,康養運營企業則提供專業服務與落地支持,實現客戶、資金與服務資源的有機循環。

區域與跨領域合作同步推進。廣西旅遊發展集團與中郵人壽探索“保險+康養”服務新模式,構建涵蓋機構養老、居家照護與健康管理的全方位養老體系。中匯人壽與通用康養達成合作,拟在投融資、保養結合等方面協同提供綜合解決方案。平安健康險與優家健康聯合推出“健康醫+1,灣區家到家”跨境醫療服務産品,整合内地與香港醫療資源,提供門診協助、專家會診等全流程就醫支持。

—地産企業以輕資産模式布局适老化改造,跨界融合激活銀發經濟

住建部估算,我國現存400億平方米舊建築需開展适老化改造,市場規模預計達15萬億元,其中居家環境适老化改造直接市場份額約3萬億元。面對市場機遇,地産企業正從傳統重資産開發向輕資産運營及服務輸出轉變,通過品牌化、跨業态合作增強綜合服務能力。

其中,中海養老以“錦年康養”為核心,延伸“錦年甄選”“錦年會展”等品牌,構建“康養社區+居家适改+産業生态”布局。打造體驗館、銀齡友好商圈等線下場景,通過拟辦康養消費節、布局買手店,以品牌創新激活康養消費潛力,讓地産場景成為康養産業“流量入口”。 京東與海爾打造的銀發經濟新品牌海爾康養(Haier care),落地智慧康養體驗中心,構建智慧康養生态,推動适老化産品創新與普及,使地産空間成為智慧康養 “線下載體” 。

蘇州恒泰與象嶼地産達成戰略合作,推進養老地産開發、長租公寓運營及商業管理服務,完善合作機制以提升老年群體的生活品質。。華供算能聯合星河投資達成合作,通過多領域跨界融合,聚焦智慧養老、銀發文旅産業,,構建智慧銀發經濟産業生态。

此外,綠城服務與愛爾醫療投資集團簽署協議,協同提升國民眼健康水平與醫療服務體驗,推動醫院物業服務專業化,打造“理想療愈環境、人文療愈空間、智能療愈平台”一體化服務模式。

—民營企業多維合作發力,強化養老領域戰略布局

據全國老齡辦預測,到2035年我國養老産業規模有望達到22萬億元,民企成為社會化養老服務體系的重要力量。面對不斷增長的多層次、高品質養老服務需求,民營機構正通過資源整合與模式創新加速市場布局。

九如城集團持續拓展養老業務。期内,成都九如城與興眉醫藥簽約,在眉山市構建 “機構+社區+居家” 三級養老服務體系;與順德區樂從鎮政府簽訂協議,運營占地約4.2萬平方米、規劃500張床位的樂熙苑康養中心(預計2025年底運營);並與廣東端州、中國電信肇慶分公司合作,推進養老項目建設運營與區域産業發展。

其他民營康養機構在人才培育、醫養結合布局及業務創新方面呈現鮮明特點。復星醫藥控股子公司復星萬邦與 Pharmanovia(法瑪諾唯亞)簽約合作,聚焦中國骨質疏松症防治需求,聯合在主流連鎖藥店推廣相關治療藥物,提升藥物可及性,為患者提供便捷骨健康管理服務。

聯影集團則與復星健康達成戰略合作,圍繞人工智能、影像平台等多維度發力,結合復星健康康養布局共建 “智慧醫康養” 服務體系,聯影提供智能設備與技術支持,共同打造全場景健康服務閉環,推動醫療向全生命周期健康管理升級。

領鹿教育與福苑康養簽約,将整合其産業優勢,共建 “理論-考證-基地實訓-實習-就業” 一體化人才培養閉環;綠康醫養與香港仁愛堂合作,聚焦大灣區跨城院舍服務、認知障礙照護推廣及港式養老人才培訓,並将聯合開發 “養老+旅遊+療養” 産品。

長潤養老與頤佳康人力達成合作,後者将提供定制化招聘方案,並引入T.O.P培訓體系,開展多階段課程,助力長潤養老優化人力配置、提升服務能級,共同為康養服務升級注入動能。

—地方康養國企深化資源整合與模式創新,完善銀發經濟生态

截至目前20%的央企已布局大健康産業,超過70%的省市設立了地方康養平台企業,全國已有超60多家地方國企康養集團,但也面臨資産散亂差等困局。各省市正加快資源整合步伐積極推進康養産業布局,與險資、地産及民營養老企業相比,地方國企康養集團雖起步晚,但大規模重資入局,預計顯著影響現有康養産業格局。

從形式上看,多地康養國企及市場主體繼續通過資産盤活、跨界合作與數字化手段加速銀發産業布局,“政府統籌+市場運營”模式成效顯現,在養老服務網絡構建、智慧化升級和産業融合方面取得新進展。

期内,央企中建地産與暖心窩達成戰略合作,聚焦健康住區開發和康養服務,依托“1+2+N”養老服務體系,推動“居家-社區-機構”三級養老服務網絡落地。中民聚康與招商積余合作探索“物業+居家養老”模式,通過智能終端“柚愛小新”和智慧平台,降低老年人數字使用門檻,構建以物業為樞紐、智能家居為紐帶的居家養老閉環服務。

地方國企方面,大連康養産業集團與西崗區政府合作,推動銀發經濟科普體驗館與産業創新孵化基地建設,並整合社區養老服務中心、日間照料站等資源,構建“15分鐘銀發生活服務圈”,拓展上門護理、适老化改造和設備租賃等服務,進一步強化國有企業在區域養老資源統籌中的功能。

安徽九華山文旅康養集團與三羊開泰公司合作設立項目公司,共同推進“農文旅+數字”融合示範項目,開發數字文創、生态旅遊産品及沉浸式體驗項目,響應智慧旅遊與康養産業政策,探索銀發經濟新業态。

養老機構增長、分化與探索並存,頭部企業展現新動能

觀點指數整理的财報數據顯示,互聯網醫療與居家養老闆塊延續高增長态勢,頭部企業營收與利潤雙雙提升,技術投入與生态整合成為關鍵增長動力。

京東健康2025年上半年表現突出,實現總收入353億元,同比增長24.5%,淨利潤35.7億元,同比增長35%。其增長源于其“醫、檢、診、藥”閉環服務的持續完善,互聯網醫院和 “AI京醫”系列智能體等線上功能,顯著提升服務可及性與運營效率。

平安好醫生營收25億元,同比增長19.5%,淨利潤1.34億元,同比大幅增長136.8%。其居家養老業務權益用戶數同比增長83%,服務覆蓋85個城市,B端企業客戶超3500家,反映出企業級健康服務需求正在快速釋放。

叮當健康處于轉型推進階段,上半年營收23.27億元,同比增長2.6%,虧損收窄至0.5億元。公司由藥品零售向全域健康管理平台轉型,通過“在線咨詢+診後管理”提升模式,延伸服務價值鏈,以提升市場競争力。傳統養老社區與企業業績呈現顯著分化,部分企業通過醫養結合、區域深耕與智慧化改造實現增長,但整體仍面臨成本壓力與盈利挑戰。

悅心健康營收4.88億元,同比下降12.6%,淨利潤僅0.02億元,同比減少27.2%。其大健康業務雖在推進“悅心照護體系”,但業務占比仍較低,傳統建材業務拖累整體表現。

北京健康養老與醫養産品收入7658.7萬港元,同比增長4.47%,但仍虧損0.29萬港元。收入溫和增長主要源于養老入住率提升及教育類家具産品線拓展,不過盈利能力尚未有效改善。

相反,興業控股持續擴張醫養床位,深化醫養結合特色模式,實現養老業務收入1.09億港元,同比增長12.9%,淨利潤0.45億港元,同比增長60.6%。顯示區域聚焦與資源整合對盈利改善的作用,為傳統養老社區轉型發展提供新的思路。

數據來源:上市企業财務報告、觀點指數整理

部分康養科技企業受市場環境影響,面臨營收下滑與虧損擴大問題,反映出消費市場需求波動及研發轉化周期的影響。

倍輕松2025年上半年營收3.85億元,同比下降36.2%,虧損0.36億元。公司持續推進“硬件+内容+服務”睡眠健康閉環,並研發中醫體質辨識AI系統,為AI健康管家鋪路,但研發成果轉化周期較長等因素影響,短期業績承壓。。

國脈科技營收2.5億元,同比增長11.8%,淨利潤1.51億元,同比增長94.4%。公司推出居家養老AI智能體,強化“實體養老+AI”雙輪驅動模式,顯示技術賦能對盈利能力的提升作用。

“銀發+内容”賽道成為本季度的亮點,用戶增長與内容創新推動相關企業實現高速增長。

時刻互動營收3.18億元,同比增長289.4%,淨利潤860萬元,同比增長55.9%。其短劇業務收入達1.62億元,銀發題材作品《退休返聘之一鳴驚人》上線36小時熱力值突破1000萬,顯示出“銀發情感叙事+短視頻”模式具備強大的流量與商業化潛力。

東軟睿新營收9.25億元,同比略降4.5%,淨利潤2.04億元。公司重點打造“LIFECARES”老年教育模式,開設“東軟鳳凰學院”,推出“數字+藝術+健康”課程,並通過收購熙康雲舍股權強化康旅資源整合,探索“教育+康養”融合路徑。

康養領域資本活躍度提升,上市與細分融資並行發展

報告期内,康養領域資本活躍度顯著提升。一方面多家企業密集推進港股上市計劃,業務覆蓋數字醫療、醫養結合等核心闆塊;另一方面,細分賽道融資動作頻繁,互聯網醫療、康養機器人等各領域發展勢頭強勁。

聚焦于重點來看,多家企業向港交所遞表或籌備上市,業務各有側重,覆蓋數字醫療、醫養結合、個人健康管理等多個闆塊。

其中,微脈以 AI 技術為核心,深耕全病程管理;普祥健康主打醫養結合,服務社區中老年人;可孚醫療圍繞個人健康管理,布局多品類醫療器械;輕松健康融合數字健康服務與保險;丁香園依托龐大用戶基數,搭建醫療健康科技平台;健康160以 “互聯網+醫療” 為基礎,構建全鏈條服務體系,總計拟融資金額超數百億元,部分企業經IPO失效後,再次傳出申請,也反映互聯網健康平台探索資本化較艱難。

細分領域賽道,互聯網醫療領域中,聯影智能為期内融資規模最大的企業,完成10億元A輪融資,吸引多家機構參與。作為醫療AI企業,其覆蓋院級管理、醫療創新生态、工作流優化、精準診療、個人健康管理等多個AI應用場景,融資将推動其技術研發與場景拓展。

田園之家養老産業集團獲數千萬元融資,用于AI智能生态系統升級,該集團完善的服務體系将因智能化升級更精準地服務居家養老;諾博醫療獲得C輪融資,通過物聯網、智能傳感及核心算法技術,推動智慧醫院建設進程;惠每科技完成近2億元融資,此前與華為合作並發布了基于大模型的AI輔助診療及質控解決方案,融資将進一步助力其深耕醫療AI,促進技術與臨床融合。

康養機器人賽道技術叠代提速,小理家機器人獲千萬級A輪融資,投入智能理療機器人研發,還将與投資方協同優化康養方案;如身機器人完成數千萬元天使+輪融資,資金用于核心技術叠代與養老場景試點,其兩款核心産品将加速技術升級與落地。

此外,專注數智化康復技術研發的威恩科技完成Pre-A輪融資(第一階段),計劃将 “數智化遠程康復産品組+聯營派單模式” 引入南甯市場,覆蓋醫院-社區-居家全場景康復需求,進一步推動該賽道向 “場景全覆蓋、服務智能化” 的方向進階。

數據來源:各企業公告,觀點指數整理

醫藥/器械領域融資聚焦于老年健康相關産品與服務,康愛醫療獲數百萬元A+輪融資,用于推廣包括智能篩查系統、檢測儀和配套陰陽等智能化營養診療方案,深化特醫食品布局;海昶生物獲D+輪融資,推動老年醫藥健康産品發展。

此外,睿健醫藥完成3億元B+輪融資,加速帕金森病治療産品臨床推進,其産品覆蓋患者全周期治療,進一步為精準醫療與老年康養注入動能。

銀發消費領域,共比鄰完成過億元A輪融資,服務活力退休人群,提供多元服務與電商業務,融資助力其拓展業務規模。

傳感器監測領域,矩僑工業獲金慧豐投資等數千萬元A輪融資,用于觸覺及機器人皮膚研發。其柔性傳感器應用于醫療康養,與天鵝到家等合作推出相關産品,通過床墊實現 “無感” 監測老人健康與預警風險。

觀點指數認為,資本向康養領域進一步集聚,通過注入資金加速行業内部資源整合與技術叠代升級,同時促進康養服務標準化建設及智能化轉型,從多維度為康養領域整體發展提供支撐,康養産業有望進一步拓寬發展空間。

康養科技跨界融合加速,智慧養老生态雛形漸顯

随着政策紅利與資本熱流持續注入康養賽道,具身智能、多模态健康大模型等技術加速從實驗室走向養老機構、居家社區等應用場景。傳統行業與科技企業跨界攜手,康養産業正從單一設備供給邁向 "技術+服務+支付" 的系統化解決方案時代,全方位為銀發群體構築起溫暖且高效的科技守護網絡。

傳統康養企業憑借行業積澱與對用戶需求的精準把握,正積極與科技企業跨界合作。悅心多寶與金矢機器人達成合作,專注醫療康復養老領域機器人的研發,目前已成功構建外骨骼康復機器人與認知訓練機器人的産品矩陣。海爾康養與邦邦機器人聯合,從智能輪椅到專業移動解決方案,構建覆蓋全場景的智慧出行服務體系,推動康養服務向品質化升級。

大家健投與傲鲨智能共建 "智能機器人養老場景示範基地",将城心社區轉化為智能機器人的實踐場景,實現技術與服務的無縫銜接。長潤養老與愛護科技合作推廣的智慧養老餐廳覆蓋至上海多個行政區,通過人工智能優化膳食管理,讓科技滲透日常養老場景。志晟信息與太平洋保險的 "智慧醫保" 試點構建支付閉環,推動保險優勢及數據賦能,探索更多養老合作。

互聯網頭部企業以技術為引擎,賦能康養産業布局。華為雲與港仔機器人合作聚焦具身智能和醫療健康大模型,以國産化算力支撐技術落地,推動超大規模醫療健康智能體平台建設。

螞蟻集團推出的AI健康應用"AQ"整合健康科普、就診咨詢等百項功能,通過語音通話等适老化設計降低使用門檻,同時連接魚躍、三諾等健康設備及華為、蘋果可穿戴設備,形成健康數據閉環。字節跳動 "小荷" 品牌則打造AI健康管家,通過症狀收集、用藥參考等功能實現疾病預防與管理的智能化。

京東健康與信達生物合作,利用全渠道資源推進代謝疾病科普,提升公衆科學認知。小米則通過AI技術賦能同仁堂,将傳統中醫智慧轉化為個性化智能服務,探索健康管理新範式。

觀點指數認為,當前康養産業呈現出"專業服務+科技賦能"的協同模式,将加速智慧康養的規模化落地,為老齡化社會提供更具溫度的解決方案。

數據來源:各康養企業公告,觀點指數整理

免責聲明:本文内容與數據由觀點根據公開信息整理,不構成投資建議,使用前請核實。

撰文:李永泉、黃家良

審校:陳朗洲

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載