築底震蕩期,房企拿地策略分化,産業類民企試水入局。(報告期:2025.08.25-2025.09.19)

觀點指數 拿地規模季節性回落,房企投資節奏分化 報告期内前50房企單月新增土地建築面積183.62萬平方米,環比上升62.5%。房企拿地策略依然延續“核心城市聚焦、風險控制優先”的基調,頭部央國企等憑借資金和資源優勢主導優質核心地塊的競争,而混合制、民企等則更加注重風險控制,投資更加謹慎,下半年将放緩拿地節奏。

二三線城市供應規模回升,鼓勵市場化方式盤活存量閑置土地 報告期内一二三線城市供應住宅用地577宗,供應土地規劃建築面積3748.90萬平方米,環比上升43.52%,同比下降21.18%;供應土地起始樓面價3709元每平方米,環比下降5.64%。三線城市則呈現“量升價漲”的特征,供應宗數與建築面積環比分别增長19.30%和25.98%,樓面價更實現10.54%的同比增幅,顯示低能級城市正通過提升土地質量對沖市場下行壓力。8月地方債發行規模達9776億元,較6、7月略有下降,自然資源部發文鼓勵采取市場化方式來盤活存量閑置土地,進一步提高土地的節約、集約利用水平。

土地市場分化加劇,定向回購地塊受青睐 報告期内,一二三線城市成交住宅用地332宗,成交土地規劃建築面積1883.39萬平方米,環比下降11.38%,同比下降37.40%;成交總價839.52億元,環比下降27.80%,同比下降39.67%;成交樓面均價4457.53元每平方米,環比下降18.53%,同比下降0.37%;平均溢價率4.76%。當前,政策紅利推動市場逐步止跌回穩,但同質化樓盤仍存銷售阻力,定向回購機制通過穩定收益保障成為房企競相追逐的焦點。未來,土地市場将依賴“精準供地+政策創新”雙輪驅動,在動态調整供應結構中實現“穩地價、穩房價、穩預期”的目標,推動行業高質量發展。

上海土拍市場火熱,産業類民企試水入局 據觀點指數不完全統計,2025年8月18日-2025年9月15日期間,6個重點城市一共有104宗地塊處于挂牌進行中,起始價274.88億元,面積349.80萬平方米。本次統計期出讓面積環比上升69.23%。成交方面:6個重點城市一共有86宗地成交,成交價228.83億元,成交的土地面積213.37萬平方米,分别環比下降43.96%、38.55%。上述城市地塊成交數量和成交價格環比呈現季節性規模回落的特點,部分産業類民企也入局參與拿地。

頂層設計進一步完善,居民自主改造成新趨勢 2025年7月以來,全國與地方城市更新政策加速協同,形成完整鏈條。國家明确支持老舊住房自主更新、原拆原建及老舊小區改造。地方差異化推進:廣州聚焦片區改造,上海優先安全隐患區,甯波創新工業用地政策。資金持續加碼,全國改造項目864個、投資6419.44億元。“四代宅”、“工業上樓”、“非遺文旅融合”等創新模式涌現,推動城市更新從單一改造向産業升級、文化保護、社區共建等多維目標延伸。未來,随着“十五五”規劃落地,城市更新将更注重安全韌性、治理效能與民生需求的平衡,形成政府引導、市場運作、居民參與的可持續更新生态。

拿地規模季節性回落,房企投資節奏分化

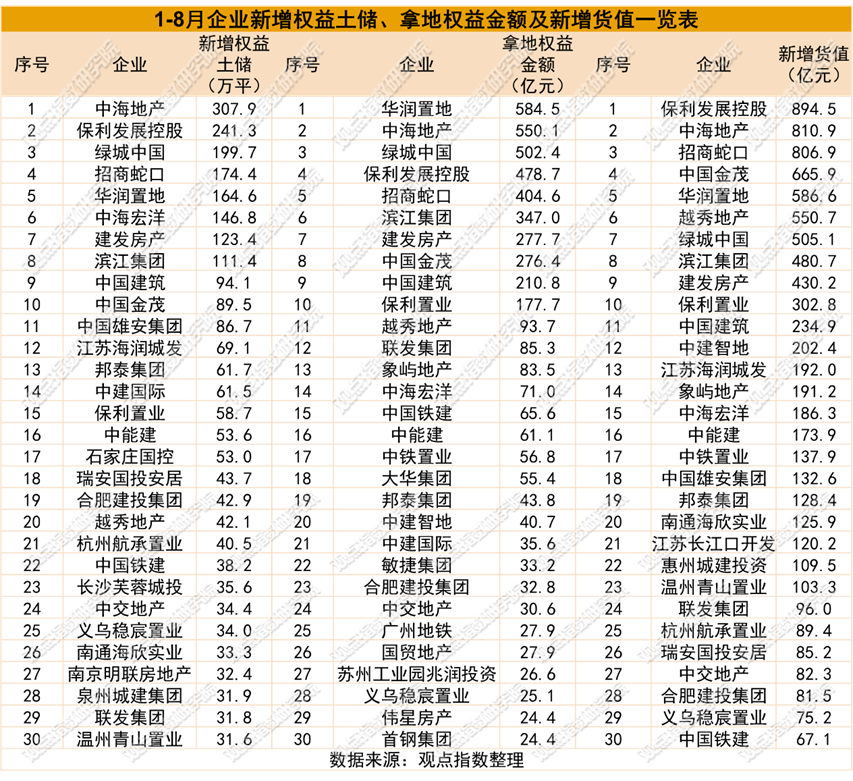

觀點指數發布的房地産企業新增土地儲備報告顯示,報告期内前50房企單月新增土地建築面積225.64萬平方米,環比下降54.03%。

值得注意的是,前50房企1-8月累計新增土地建築面積3624.23萬平方米,同比上升7.19%。

數據來源:觀點指數整理

其中,中海地産、招商蛇口、保利發展控股新增的全口徑土地儲備分别為309.37萬平方米、275.64萬平方米、267.19萬平方米,處于領先位置。

從權益拿地金額來看,1-8月土地投資力度最大的企業為華潤置地、中海地産、綠城中國、保利發展控股、招商蛇口,權益拓儲金額分别為584.5億元、550.1億元、502.4億元、478.7億元、404.6億元。

從新增貨值來看,1-8月土地新增貨值最多的企業為保利發展控股、中海地産、招商蛇口、中國金茂、華潤置地,新增貨值分别為894.5億元、810.9億元、806.9億元、665.9億元、586.6億元。

8月,華潤置地在上海、深圳及廣州收購了3幅地塊,權益拿地建築面積38.39萬平方米,權益拿地金額為260億元。招商蛇口在上海、深圳、西安拿下4宗地塊,權益拿地建築面積為43.71萬平方米,權益拿地金額為128.75億元。保利發展在三亞拿下2宗地塊,權益拿地建面為16.24萬平方米,權益拿地金額為11.34億元。綠城中國在深圳、金華拿下兩宗地塊,權益拿地建築面積為10.06萬平方米,權益拿地金額為18億元。

觀點指數觀察到,房企拿地策略依然延續“核心城市聚焦、風險控制優先”的基調,頭部的央國企例如華潤、保利等,憑借資金和資源優勢通過聯合拿地繼續主導上海、深圳等優質核心地塊的競争。

8月29日,龍湖集團控股有限公司召開2025中期業績發布會。會上,龍湖集團表示,我們将繼續嚴守投資的刻度和紀律,在保證财務安全的前提下擇機獲取一些新的土地。8月25日,綠城中國也在業績會上表示下半年土地市場整體熱度不如上半年,但優質地塊仍維持較高的熱度,具備稀缺性和發展潛力的優質地塊仍值得重點關注和争取,下半年綠城拿地節奏會放緩。

不完全統計業績會上的表述來看,綠城中國、龍湖集團等混合制企業、民企在土地投拓策略上更加注重風險控制,投資謹慎。

8月15日,深圳出讓寶安區新安街道A002-0108宗地,起始價64.09億元,最終由深圳市招順置業有限公司(招商旗下公司)、深圳市潤昆房地産有限公司(華潤旗下公司)聯合體以86.4億元競得,綜合樓面單價約5.95萬元每平方米,溢價率34.81%,也是今年以來深圳拍出的最高總價地塊。這次合作拿下寶安南街坊地塊,是招商與華潤在深圳的第二次合作。

8月29日,保利發展繼2024年在海南兩次拿地之後,再次在三亞中央商務區月川單元補倉。三亞中央商務區月川單元南片YC1-04-02A/B和YC1-04-02C地塊成功出讓,保利發展以超23.4億元的綜合總價競得該城鎮住宅用地。該地塊占地約106畝,總占地面積為70434.60平方米,将用于建設市場化商品住房。

地塊容積率介于2.1至2.4之間,最大可規劃計容建築面積約為162424.07平方米,挂牌成交總價為113366萬元,折合土地起始樓面價約6980元每平方米。值得注意的是,競得者保利發展需無償配建海南國際文化交流中心部分及其他工程,總投資額達12.12億元。加上配建投資,綜合成交總價達到23.46億元,綜合樓面價約為1.44萬元每平方米。

二三線城市供應規模回升,鼓勵市場化方式盤活存量閑置土地

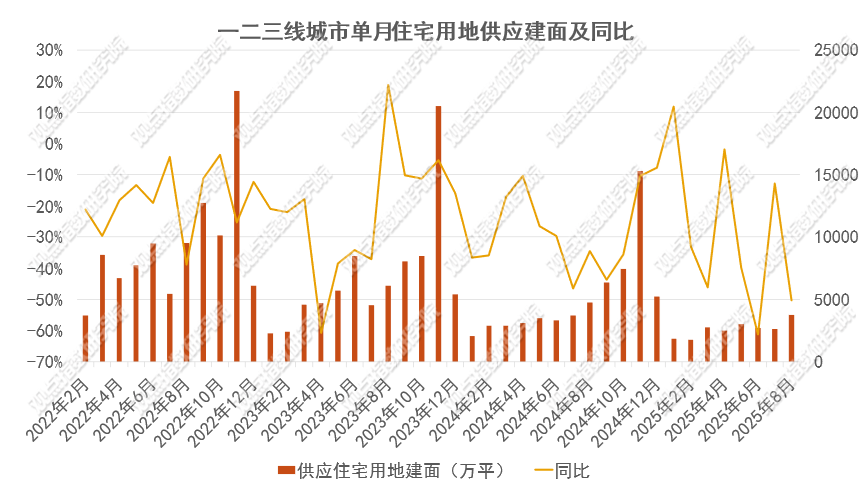

據觀點指數監測,報告期内一二三線城市供應住宅用地577宗,供應土地規劃建築面積3748.90萬平方米,環比上升43.52%,同比下降21.18%;供應土地起始樓面價3709元每平方米,環比下降5.64%。

數據來源:Wind、觀點指數整理

報告期内,二線城市供應住宅用地165宗,環比上升85.39%,同比下降6.25%;供應土地規劃建築面積1265.04萬平方米,環比上升105.24%,同比上升6.96%;供應土地起始樓面價4300元每平方米,環比下降5.14%,同比下降29.19%。

三線城市供應住宅用地408宗,環比上升19.30%,同比下降34.51%;供應土地規劃建築面積2471.63萬平方米,環比上升25.98%,同比下降30.39%;供應起始樓面價3240元每平方米,環比上升4.58%,同比上升10.54%。

觀點指數認為,8月宅地環比供應呈現分化态勢,一線城市更加關注供應地塊的質量,二、三線城市供應加推。

從城市能級分化來看,一線城市供應量呈收縮态勢,宗數、面積環比同比降幅均超60%;二線城市供應規模“量增價跌”,宗數環比增長85%、面積翻倍,但價格同比下降29%;三線城市供應“量穩價升”,宗數環比增長19%、面積增長26%,價格同比上升10.5%。

這種分化背後是城市能級差異化供地帶來的,即一線城市因土地資源高度稀缺且市場敏感度強,采取“控量提質”策略,通過嚴選核心區位、配套成熟地塊實現“以質補量”,既避免低價競争沖擊市場預期,又保障土地出讓收益穩定性;二線城市面臨去庫存壓力與經濟增長雙重目標,通過擴大供應規模對沖價格下行的風險,同時維持一定價格競争力吸引房企拿地;三線城市在價格同比回升的背景下,需平衡“穩價格”與“防積壓”的雙重訴求,适度加推土地既支撐地方基建與民生投入,又避免過度供應導致庫存反撲。

未來,一線城市将延續“少而精”的路線,聚焦核心闆塊優質地塊,通過精準供地維持市場熱度與财政平衡;二三線城市則将構建“動态調整”機制,依據庫存去化周期、房企拿地意願等指標,靈活調整供應節奏,在保障房地産投資規模的同時,通過“彈性供應”的模式防範局部過熱或過冷風險,最終形成“一線穩預期、二三線活市場”的梯度化供地格局,推動土地資源高效配置與城市可持續發展良性循環。

從城市來看,期内二線城市中重慶、蘇州等地供應的土地在40宗以上,其中出讓底價最高的地塊位于西安市高新區的天谷六路以北,雲水三路以西地塊,規劃建築面積為19.22萬平方米,為住宅用地,容積率1.2-2.3,建築密度≤20%,綠地率≥35%。起始總價為20.15億元,起始樓面價10481.74元每平方米。

此外,武漢等地盤活的存量用地也供應上市。9月1日,武漢市自然資源和城鄉建設局公布首批盤活存量用地計劃,此次計劃涉及8宗地塊的國有建設用地使用權拍賣。

區域分布為東西湖區2宗、洪山區1宗、硚口區2宗、武昌區1宗、青山區(化工區)2宗;土地用途涵蓋住宅用地4宗、商服用地2宗(含加油加氣站)、商務金融用地1宗及公園綠地配套用地3宗。

總土地面積約14.28萬平方米,總起始價約23.38億元,其中面積最大的為硚口區085号地塊(3.16萬平方米),起始價最高同樣為該地塊(11.03億元),單價最高為武昌區086号商服地塊(1.35萬每平方米);均采用網上拍賣方式,出讓年限以40-70年為主,競買保證金占總起始價的比例約15%-20%,地塊多由各區土地儲備中心作為原使用人,屬儲備地性質。

從區域開發重點來看,東西湖區以住宅用地為主,反映了外圍組團住宅需求釋放,硚口區085号混合用地體現老城區更新與生态宜居結合,青山區聚焦交通節點配套完善服務區功能;土地用途結構上,住宅用地占比50%,延續穩地價穩預期邏輯,商服及配套用地中武昌區086号復合公交樞紐凸顯TOD開發理念,青山區加油加氣站雙地塊則形成綜合能源補給網絡。

觀點指數認為:部分二線城市在儲備土地盤活路徑上,通過“收儲-規劃-出讓”的流程,實現存量國有建設用地再配置,提高利用效率,推動城市空間結構優化,為政府提供可支配财力,支持城市建設,整體通過精準配置不同用途土地平衡居住、商業、交通及生态需求,保障民生住房供給的同時,推動産城融合與基礎設施升級。

三線城市中,濰坊市、遵義市等地供應的土地數量普遍在60宗以上。其中出讓底價最高的兩幅地塊均位于江蘇省南通市崇川區,兩宗地塊為相鄰地塊,位于南濱江闆塊核心位置,緊鄰長江及港池,其中R25020地塊位于德興路西、海港引河北,占地面積7.90萬平方米,容積率為1.01-1.55,起拍總價13.89億元,起拍樓面價約1.2萬元每平方米;而R25021地塊位于攬江路東、海港引河北,占地面積7.85萬平方米,容積1.01-1.54, 起拍總價13.75億元,起拍樓面價約1.20萬元每平方米。

總體來看,8月單月土地供應規劃建築面積為14077.12萬平方米,環比上升7.69%,同比下降19.33%,整體的供應規模有所回升。

運用專項債券資金收回收購存量閑置土地,可減少市場存量土地規模、改善土地供求關繫。8月地方債發行規模達9776億元,雖較6、7月略有下降,但仍維持高強度發行。其中,新增專項債發行4866億元,占比近半。2025年1-8月,全國已公示1270個專項債收儲項目,專項債用于土地儲備的規模為3240.39億元。其中,8月份新增247個項目,涉及資金600.90億元。

3月、5月、7月、8月,四川已分四次發行土地儲備專項債券186.66億元,涉及項目131個。其中,發行收回收購存量閑置土地項目122個、面積12009.90畝,資金額度174.87億元,占比93.68%。據了解,今年3月四川成為繼北京、廣東之後全國第三個土地儲備專項債券正式落地的省份。

長沙市自然資源和規劃局發布了2025年第三批拟使用土地儲備專項債券收回收購存量閑置土地的項目公示,拟收回雨花區2宗地塊,合計金額為3.92億元。據公開信息,今年以來,湖南省成功發行三批土地儲備專項債券,合計發行金額238.54億元。

此外,9月11日,國務院發布關于全國部分地區要素市場化配置綜合改革試點實施方案的批復。批復顯示,同意自即日起2年内開展北京城市副中心、蘇南重點城市、杭甬溫、合肥都市圈、福廈泉、鄭州市、長株潭、粵港澳大灣區内地九市、重慶市、成都市等10個要素市場化配置綜合改革試點。

同日,自然資源部表示,将指導要素市場化配置綜合改革試點地區結合本地區的實際工作,積極探索、穩步推進,鼓勵采取市場化方式來盤活存量閑置土地,進一步提高土地節約、集約利用水平。

土地市場分化加劇,定向回購地塊受青睐

報告期内,一二三線城市成交住宅用地332宗,成交土地規劃建築面積1883.39萬平方米,環比下降11.38%,同比下降37.40%;成交總價839.52億元,環比下降27.80%,同比下降39.67%;成交樓面均價4457.53元每平方米,環比下降18.53%,同比下降0.37%;平均溢價率4.76%。

數據來源:Wind、觀點指數整理

二線城市住宅用地成交的土地規劃建築面積為533.62萬平方米,環比下降18.61%,同比下降23.16%;成交總價282.96億元,環比下降42.83%,同比上升31.92%;成交樓面價5302.74元每平方米,環比下降29.76%,同比下降11.41%。

三線城市成交的住宅用地規劃建築面積為1320.51萬平方米,環比下降6.73%,同比下降39.75%;成交總價為429.82億元,環比下降1.72%,同比下降35.34%;成交樓面價3254.96元每平方米,環比下降5.37%,同比下降7.32%。

2025年8月18日,甯波市江北區成功出讓編号為甬儲出2025-022号的低密度宅地,甯波城宏置業有限公司以19.33億元底價競得該地塊,成交樓闆價9574元每平方米,出讓總面積88362平方米,其中二類普通商品住房用地85865平方米、零售商業用地2497平方米,容積率1.5至2.28,建築高度不超過80米。

追溯該地塊的歷史,其原為江北區JB15-06-17、20地塊,2022年7月6日由甯波城投置業有限公司以30.30億元底價競得,後于2025年6月以18.17億元完成收儲,收儲價約為原成交價的6折;7月18日重新挂牌上市,此次成交價較收儲價增加約1.1億元,且出讓條件優化——零售商業用地占比大幅縮減,由原9197.24平方米減少至2497平方米,減少了6700.24平方米,降低了開發難度。

同月30日,南京市江甯區谷里G59地塊開拍,該地塊位于谷里新市鎮,規劃為R2二類居住用地,容積率2.1,建築高度≤60米,起拍總價5.56億元,起拍樓面價僅3906元每平方米,自2019年4月德信經76輪競拍以4.2億元總價拿下谷里G11(即德信煙岚雲莊)後,該片區時隔6年多暫無住宅用地出讓,此次競拍引發激烈争奪,最終經過170輪競價,江蘇成章置業以8.02億元總價競得,溢價率達44.24%。

需要注意的是,谷里G59地塊出讓條件具有特殊性——根據《房屋定購協議》,該地塊内全部地上計容房屋将由谷里街道指定單位以12100元每平方米的包幹單價定向回購。這種“定向回購”模式為房企構築了穩定的收益保障通道。

當前,在繫列政策紅利持續釋放的推動下,房地産市場正逐步實現止跌回穩,但部分區域仍存在科技含量不足、同質化嚴重的樓盤産品,這類項目在銷售環節面臨較大阻力。因此,房企出于風險控制考量,對政府定向回購模式表現出濃厚的興趣,甚至願意通過溢價方式獲取此類地塊。預計在未來一段時期内,具備定向回購機制的地塊仍将持續成為房企競相追逐的焦點。

據觀點指數觀察,當前土地市場呈現“一線核心區熱、二三線分化”的梯度格局。一線城市通過“控量提質”維持高端市場熱度,二線城市需平衡“去庫存”與“穩投資”,三線城市則依賴價格優勢與政策工具吸引資金。定向回購地塊受房企青睐,本質是政策紅利下“風險對沖”需求的激增,預計此類模式将在部分庫存壓力較大的區域推廣。未來,土地市場将更依賴“精準供地+政策創新”雙輪驅動,在保障财政收入的同時,通過動态調整供應結構實現“穩地價、穩房價、穩預期”的目標,最終推動房地産行業向高質量發展轉型。

2025年1-7月份,土地購置費總量在增長,但增速放緩,7月土地購置費累計值為21140.85億元,環比上升14.57%,同比下降8.9%。

數據來源:Wind、觀點指數整理

2025年1-7月份,土地購置費累計增長基本處于負值區間,且在年初出現較大幅度的波動。觀點指數認為,整體來看,上半年土地市場熱度較低,土地成交規模的增長跟不上前期的水平,企業拿地謹慎,市場對土地的需求動力不足。

上海土拍市場火熱,産業類民企試水入局

據觀點指數不完全統計,2025年8月18日-2025年9月15日期間,6個重點城市一共有104宗地塊處于挂牌進行中,起始價274.88億元,面積349.80萬平方米。本次統計期出讓面積環比上升69.23%。

從區域分布來看,期内,北京挂牌出讓的4宗土地基本位于非中心城區,朝陽區1宗、門頭溝區1宗,大興區兩宗,四宗地總規劃建築面積15.21萬平方米,起拍總價合計45.80億元。除大興區兩宗地屬于商業用地外,其他2宗均為涉宅用地。此外,9月3日,北京市發布2025年第七輪拟供應商品住宅用地清單,共涉及8宗地,土地面積約27萬平方米,建築規模約63萬平方米,全部位于軌道交通站點周邊市場需求突出、基礎設施和公共服務配套較完善的區域,且包含像東城區祈年大街路西危改工程項目地塊這樣罕見的二環内地塊。從供應地塊的區域分布來看,核心區1宗(東城區)、中心城區2宗(朝陽區)、副中心及平原多點地區5宗(通州區、順義區、昌平區、大興區、房山區各1宗)。

期内,重點城市中,出讓地塊數目最多的為廣州,拟出讓26宗地塊。其中,19宗為工業用地,2宗為商服用地,涉宅用地3宗,其中一宗位于花都區新華路以南,新民路以東的涉宅地塊為全自持保障性租賃住房,地塊出讓宗地面積僅3119.36平方米,規劃建築面積約7486平方米,據此計算容積率約為2.4,是一宗低密的小地塊。按1312萬元的挂牌起始價計算,樓面價約為1753元/平方米。

此外,進入9月後,杭州宅地供應速度減慢,繼續維持小量供應的節奏。杭州市挂牌出讓的23宗地塊中,涉宅用地僅1宗,位于濱江區,總出讓面積為1.9萬平方米,規劃建築面積約為4.9萬平方米,起拍總價為10.54億元,将在10月15日正式出讓。

期内,成都熱門區域的宅地供地節奏加快,地塊覆蓋錦江區、天府新區等熱門闆塊。已公告的挂牌出讓地塊共有33宗,其中工業用地10宗,商業用地4宗,涉宅地塊14宗。總建設用地面積130.38萬平方米,總規劃建築面積342.46萬平方米,總起始價72.51億元。

期内,上海市挂牌15宗地,主要是工業用地,涉宅用地3宗,集中在松江、徐匯、楊浦等區,總出讓面積為39.12萬平方米,起始總價為79.39億元。此外,9月11日,上海土地市場發布2025年第八批次集中土拍公告,本次推出6幅地塊,總起拍價高達184.9億元,土地競拍活動将于10月20日正式開啟。

深圳挂牌3宗用地,其中龍崗區2宗均為工業用地,南山區1宗為住宅用地。總建設用地面積5.01萬平方米,總規劃建築面積23.30萬平方米,總起始價11.24億元。

報告期内,6個重點城市涉宅用地供應環比回落,但呈現結構性分化。北京、杭州通過“小步快跑”維持供應,如北京推出東城區二環内地塊、杭州第四季度首宗濱江宅地;上海、深圳、成都本期無涉宅用地,為四季度市場預留空間;廣州僅推1宗全自持保障性租賃住房地塊。整體體現“因城施策”的調控邏輯,兼顧剛需、改善需求與市場穩定。

成交方面,據觀點指數不完全統計,2025年8月18日-2025年9月15日期間,6個重點城市一共有86宗地成交,成交價228.83億元,成交的土地面積213.37萬平方米,分别環比下降43.96%、38.55%。

其中,北京市成交的5宗地塊涉及住宅用地3宗,朝陽、豐台、順義各1宗。總成交價達43.76億元。其中,值得關注的是朝陽區呼家樓南里地塊——該地塊坐落于東三環至四環黃金區位,繫CBD核心區近十年來首次推出的住宅用地,最終北京首都開發股份有限公司以4.46億元競得該地塊,成交樓面價突破8.1萬元每平方米,該地塊區位優勢顯著,地處CBD核心輻射區,交通與配套資源高度密集。

在當前北京限購政策逐漸放開的背景下,呼家樓地塊的成交結果為北京核心區高端住宅定價提供關鍵錨點,印證了“金九”傳統旺季下北京土地市場持續活躍。

上海成交的22宗地塊中,9宗為宅地,寶山區4宗、普陀區2宗,闵行、青浦、楊浦區各1宗、成交價111.16億元。其中,溢價率最高的地塊為楊浦區濱江核心地塊,該地塊緊鄰内環,地理位置優越,周邊配套成熟,最終由江蘇潤臯置業集團有限公司、中鐵置業集團上海有限公司聯合競得,成交樓面價9.22萬元每平方米,溢價率高達28%。

期内,杭州成功出讓4宗住宅用地,其中西湖區、蕭山區、臨安區、錢塘區各1宗,成交土地面積11.75萬平方米,成交價18.36億元,其中位于錢塘區的下沙單元地塊由杭州藍濱以總價4.92億元競得,樓面價1.8萬元/平方米,溢價率13.88%。

報告期内廣州僅荔灣區成交一宗住宅用地,廈門國貿地産以5.06億元底價成功競得廣州荔灣區一宗地塊,成交樓面價約2.15萬元每平方米,土地面積僅9007.07平方米,出讓宗地面積7840.89平方米,規劃建築面積約2.35萬平方米。

深圳共有5宗地塊成交,無涉宅用地。主要為工業用地,成交土地面積26.09萬平方米,成交總價8.19億元。

成都市19宗成交地塊中,5宗為住宅用地,土地面積為10.15萬平方米,規劃建築面積為22.11萬平方米,成交價為13.06億元。其中,郫都區紅光街道地塊土地面積為1.32萬平方米,規劃建築面積2.65萬平方米,容積率2.0,最終成都市正成信和置業有限公司以樓面價5100元每平方米競得地塊,折合總價1.35億元,溢價率10.87%。

上述城市的地塊成交數量和成交價格情況相較于上月有所回落,但重點城市的熱點區域地塊交易依然火熱,溢價率較高。此外還注意到,在上海的土拍市場上,部分産業類民企也入局參與拿地。

例如:在上海第七次土拍中,浙江民企長江精工以5.46億元競得闵行區MHC10402單元24A-06A地塊,成交樓面價36649元每平方米,溢價率11.19%。而長江精工此前僅在上海承接過一個保障性租賃住房項目,但其母公司的實力強勁,是一家鋼結構建築領軍企業,連續六年行業排名第一。業務範圍涵蓋設計、制造、施工等,還參與了北京奧運鳥巢、大興國際機場等地標工程。

宇誠集團聯合新易騰以底價2.70億元成功競得青浦區QPC1-0009單元75-04地塊,成交樓面價維持在15505元每平方米。 該地塊用地性質為住宅、商業綜合用地,土地面積為9690.85平方米,規劃建築面積總計17443.53平方米,其中住宅部分占比85%,商業部分占比15%。地塊容積率為1.80。

而作為競得方之一的新易騰,是一家深耕智能終端(新零售)、數字生活(全屋智能)、智慧出行(新能源汽車)三大核心賽道的服務商。根據青浦新城中央商務區的現代商貿産業規劃定位,商業部分應引入信息通訊智能應用終端、全屋智能家電、新能源汽車等功能業态的展示銷售中心,面積不小于2000平方米。可見,此次宇誠集團和新易騰的合作有着較大的需求契合度。

頂層設計進一步完善,居民自主改造成新趨勢

國家與地方協同推進政策細化,形成差異化實施路徑。2025年7月以來,城市更新政策呈現國家與地方協同加速态勢。

國家層面,中共中央、國務院發布《關于推動城市高質量發展的意見》,明确支持老舊住房自主更新、原拆原建及城鎮老舊小區改造兩大核心方向,並強調穩步推進城中村與危舊房改造。

地方層面則形成差異化實施路徑:廣州市黃埔區滄聯榕村片城中村改造項目于8月26日發布補償安置方案,8月27日召開城市更新推進會,聚焦四大重點片區改造及“三舊”項目分類處理;上海市同日發布《關于加快推進本市城中村改造工作的實施意見》,提出對群衆需求迫切、城市安全和社會治理隐患突出的區域優先實施改造;

甯波作為全國首批城市更新試點城市,8月29日提交《城市更新條例(草案)》人大審議,創新規定“工業上樓”、“混合用地兼容”及低效工業用地分割轉讓等政策,對符合條件提高土地利用率的項目免收土地價款;合肥則啟動“十五五”老舊小區改造預申報,安徽省合肥市住房保障和房産管理局印發《關于做好2026-2030年城鎮老舊小區改造計劃預申報工作的通知》,提前布局2026-2030年改造計劃,形成從頂層設計到地方實踐的完整政策鏈條。

資金投入持續加碼,業主自主改造成為重要趨勢。截至8月末,全國城鎮小區改造項目達864個,總投資額6419.44億元,江西省已累計支持1687台老舊住宅電梯換新,2025年三批次共獲批超長期特别國債資金2.8億元,支持1904台電梯更新。

廣州實踐中,近兩年至少5個小區啟動重建,其中沙溪小區等公房或國企宿舍因産權集中推進難度低,而私有産權小區如共和苑因改造成本高、意見分散面臨挑戰,目前海珠區燕子崗沙溪小區正推進自主改造,處于意願征詢階段,通過廣泛征集居民意見形成共識,體現從“政府主導”向“政府引導+居民參與”的轉型特征,資金支持與自主改造形成良性互動。

典型項目展現多元化創新特征,推動多維目標延伸。甯波鄞州挂牌YZ07-04-b2-B商住地塊,要求按“四代宅”標準建設空中綠化平台,並采用綠色建築設計及建材,成為鄞州區高標準城市更新試點;中建壹品與中建城市運營簽訂“代建+運營”合作協議,探索可復制的輕資産全鏈條城市更新模式。

福州晉安區新店鎮以征遷補償款4500萬元為基礎,投入1.2億元打造軟木畫非遺産業園,通過市城鄉建總代建開發、定制化設計戶型,實現非遺保護與村集體增收雙重目標,預計年化收益穩定在5%以上。

廣州白雲區三元里村城中村改造項目啟動區安置房于8月24日開工,興發廣場三、四期地塊規劃建設594套安置房,面積段涵蓋45-80平方米,力争2026年底建成,這些項目通過“四代宅”“工業上樓”“非遺文旅融合”等創新模式,推動城市更新從單一改造向産業升級、文化保護、社區共建等多維目標延伸。

觀點指數認為:當前城市更新已形成“政策頂層設計—地方實施細化—資金配套支持—項目創新實踐”的完整鏈條。國家政策從宏觀指引轉向操作細則,地方則結合實際探索差異化路徑,如上海的優先改造排序、甯波的工業用地更新規則創新。

資金端通過特别國債、财政補貼等多渠道保障,同時業主自主改造模式在廣州等地的實踐中逐步成熟,通過意願征詢、成本共擔等機制破解私有産權小區改造的難題。

項目層面,“四代宅”、“工業上樓”、“非遺文旅融合”等創新模式涌現,推動城市更新從單一改造向産業升級、文化保護、社區共建等多維目標延伸。未來,随着“十五五”規劃落地,城市更新将更注重安全韌性、治理效能與民生需求的平衡,形成政府引導、市場運作、居民參與的可持續更新生态。

免責聲明:本文内容與數據由觀點根據公開信息整理,不構成投資建議,使用前請核實。

撰文:陳鵬澤

審校:陳朗洲

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載