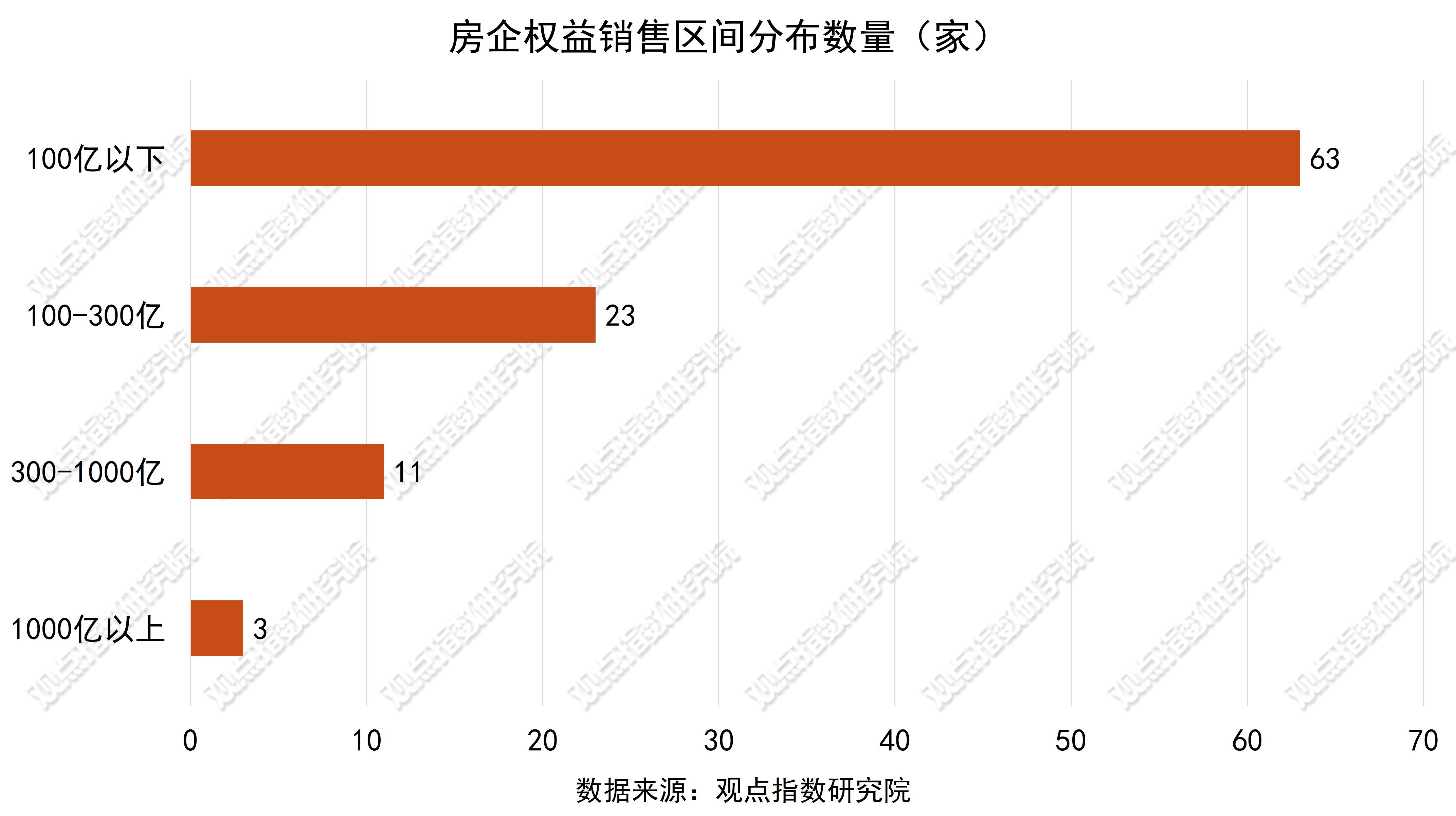

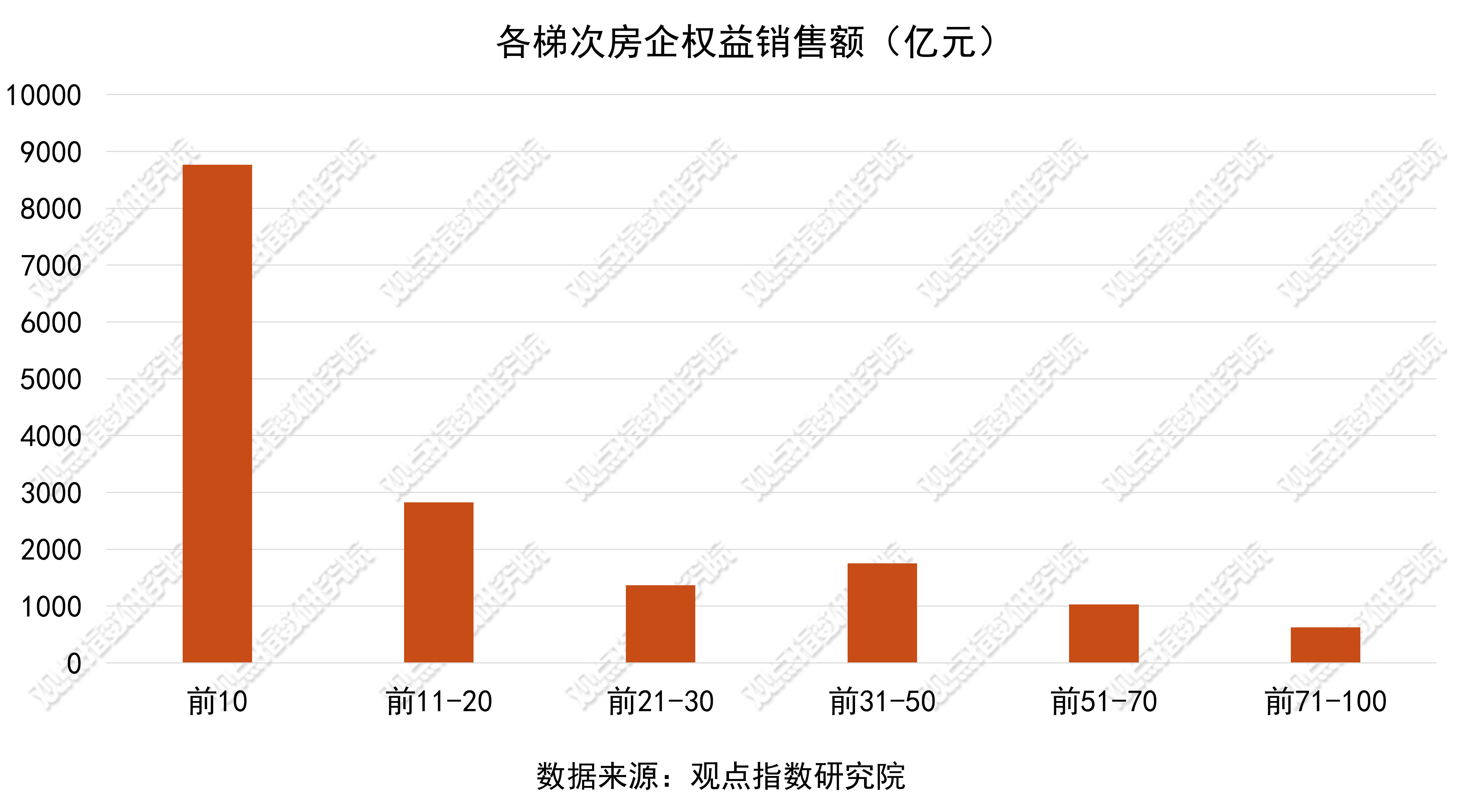

前100房企截止9月累計實現權益銷售金額16359.15億元,同比下降15.5%。保利發展、中海地産和華潤置地位居前三,超過500億元的企業有9家。

觀點指數 “2025年1-9月房地産企業銷售表現”研究成果顯示,保利發展、中海地産和華潤置地占據權益銷售金額的前三,分别錄得1589.56億元、1575.56億元以及1045.5億元。招商蛇口和綠城中國緊随其後,為944億元、718億元。權益銷售金額超過500億元的企業環比上月增加至9家。

保利發展、綠城中國和中海地産占據全口徑銷售金額的前三,分别錄得2017億元、1785億元以及1703.31億元,華潤置地和招商蛇口緊随其後,為1544億元、1406.6億元。全口徑銷售金額超過500億元的企業環比上月增加至12家。

1-9月,前100房企累計實現權益銷售金額16359.15億元,同比下降約15.5%,環比收窄1.5個百分點。9月單月前100房企實現權益銷售金額1568.81億元,同比上升約2.17%,環比上升3.11%。前100房企1-9月累計全口徑銷售金額23404.34億元,同比下降約15.6%。9月均價為1.75萬元/平方米,同比上升2.32%。

銷售門檻值方面,1-9月,前10、前30、前50房企的權益金額門檻值分别約為446億元、112億元和65億元。1-9月,前10、前30、前50房企的全口徑銷售金額門檻值分别約為786億元、151億元和82億元。

需求側改革進一步優化,市場活躍度有望轉升

2025年9月,中國房地産需求側改革進一步深化,政策優化呈現“全國性外匯便利化+地方性限購松綁+城市級産品標準升級”的三維特征,重點圍繞境外購房支付效率提升、地方限購政策差異化放開、住房公積金提取與補貼政策創新、住宅産品規範升級四大方向展開,預計将結構性激活重點城市的房地産市場,但受制于購房資格與“真實自用”原則,外資大規模涌入的可能性較低。

在全國性外匯便利化政策方面,國家外匯管理局将“先結匯、後補證明”的境外個人購房結匯支付便利措施由粵港澳大灣區推廣至全國,同時縮減資本項目外匯收入境内支付負面清單,取消“不得用于購買非自用住宅房産”限制,允許外資企業靈活配置經營性房地産資産,解決了境外購房者長期以來“先付款還是先備案”的流程矛盾,預計将顯著提升境外人士在境内購房的支付效率,對一、二線城市和重點區域形成結構性利好。

在地方限購與公積金政策優化層面,北京、上海、深圳先後放開限購政策,其中,深圳于9月5日,放開8區住宅限購,将全市劃分為兩類區域實施差異化限購政策。

在羅湖、寶安、龍崗、龍華、坪山、光明等六個主要城區,購房限制基本放開——無論戶籍性質,只要符合深圳市商品住房購買基礎條件,居民在這些區域内購買新房或二手房均不受套數限制。

而對于無法提供一年以上社保或個稅證明的非戶籍居民,也允許在這六區内購買兩套住房。而鹽田區和大鵬新區則實施更為寬松的政策,購房時不再審查任何資格條件,相當于完全放開了限購。並于9月5日取消商業性住房貸款首套房與二套房區分,支持公積金支付首付款及稅款;福州也放寬購房提取和提前結清貸款時限,新增車庫提取、電梯更新提取場景。

杭州、中山等地則采取現金獎勵的方式進行補貼,購買余杭特定區域新建商品住宅一次性給予4萬元補助。中山市因為往來便利、生活習慣相近且區域房價存在一定價差,積極鼓勵香港、澳門居民在粵港澳大灣區購房置業。中山市住建局開展2025年港澳市場全民營銷活動及擴大2025年“新中山人安家中山”活動獎補範圍,提出:凡成功推薦港澳居民在該市購買新建商品房的推薦人,可獲得購房發票票面金額最高3%的現金獎勵。“新中山人安家中山”活動則為符合條件的購房者提供了梯度獎補,最高可獲購房發票票面金額2.5%的電子消費券補貼。

城市級住宅産品標準升級方面,成都市發布《城市規劃管理技術規定(2024)補充規定》,将住宅附屬空間水平投影面積上限由20%提升至30%,明确陽台按投影面積1/2計容,豁免垃圾用房、物業管理用房及開敞式風雨連廊計容,允許已拿地未報規項目适用新規,推動住宅産品向“親近自然、功能復合”方向升級,降低開發成本,促進産品規範化與競争力提升。

從市場效應來看,境外購房支付效率提升與地方限購松綁形成協同,既便利境外資本參與,又通過“真實自用”原則防範投機炒作。

地方補貼與公積金政策創新則精準支持剛需與改善需求,避免政策資源錯配。外資企業雖可更靈活配置經營性房地産資産,但需遵循“真實、自用”原則,疊加購房資格政策未變,預計不會引發外資大規模涌入,更多體現為存量外資的資産優化配置。

整體而言,本輪需求側改革通過多維政策工具組合,在提升市場活躍度的同時,注重風險防控與結構優化,推動房地産市場向更健康、可持續的方向發展。

貨币政策持續寬松,貸款市場報價利率保持歷史低位

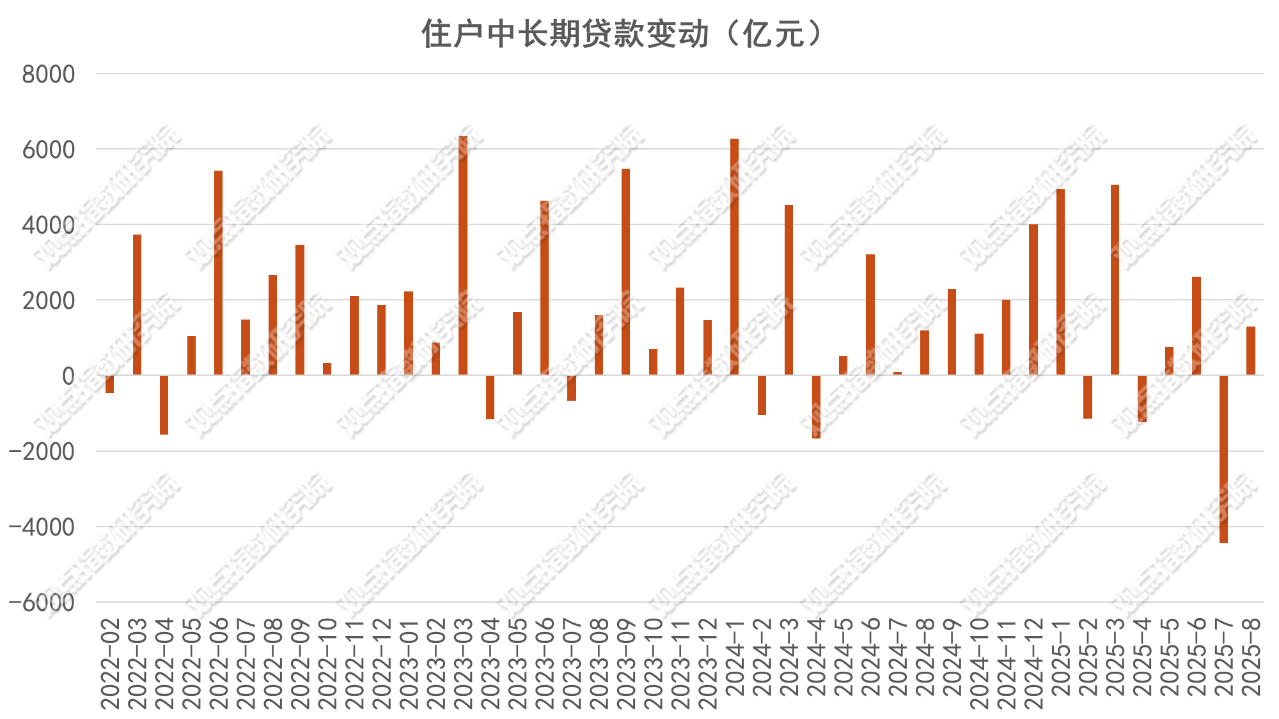

2025年前8個月人民币貸款增加13.46萬億元。分部門看,住戶貸款增加7110億元,其中,短期貸款減少3725億元,中長期貸款增加1.08萬億元。

數據來源:中國人民銀行,觀點指數整理

2025年8月住戶中長期貸款單月新增200億元,環比上月新增1300億元,同比減少1000億元。可以看到,今年1-8月,1月、3月、5月、6月、8月環比為正增長,2月、4月、7月環比變動為負。盡管政策持續引導,但居民購房需求的恢復仍需時間。

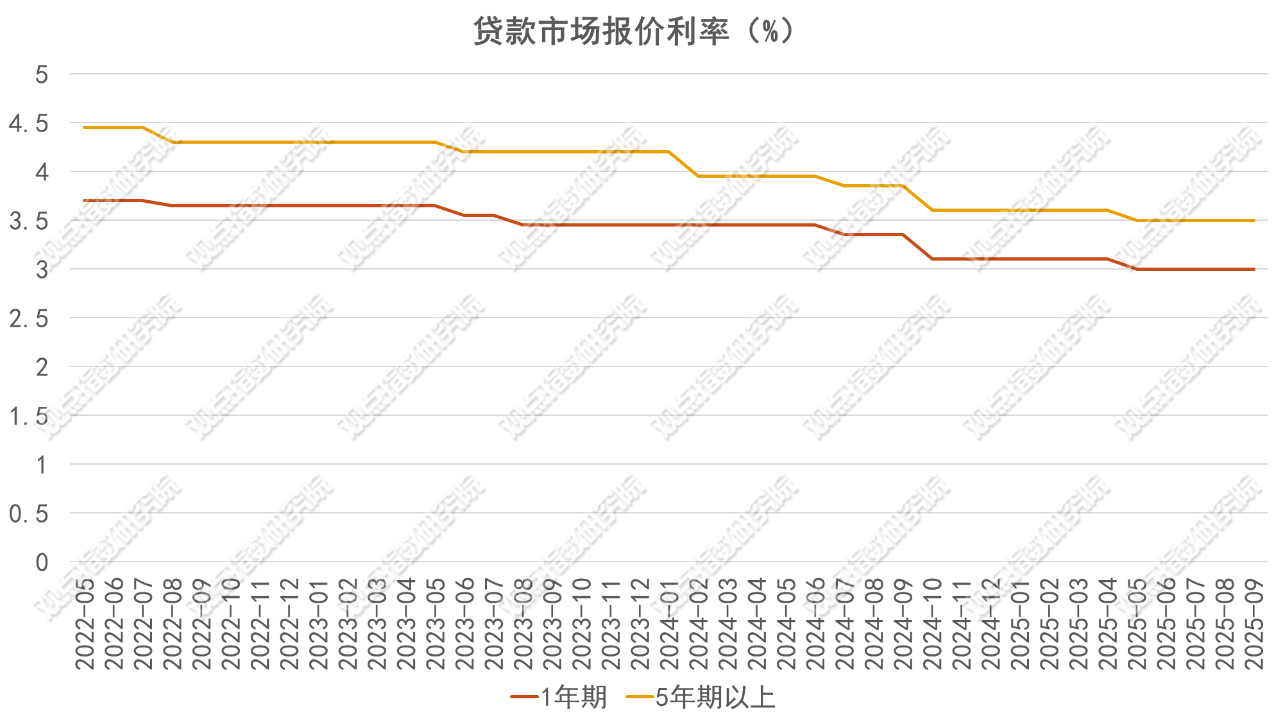

貸款利率方面,中國人民銀行公布9月份最新貸款市場報價利率(LPR)。公告顯示,1年期LPR為3.0%,5年期以上LPR為3.5%,兩項利率均與上月持平。兩個期限品種LPR報價自今年5月下調之後,已有4個月保持不動,當前貸款利率已處于歷史低位。

數據來源:中國人民銀行,觀點指數整理

觀點指數認為:從市場利率環境與LPR動向來看,近期受“反内卷”政策引導市場預期等因素影響,1年期銀行同業存單到期收益率(AAA級)、10年期國債收益率等主要中長端市場利率有所上行。在商業銀行淨息差處于歷史最低點的背景下,報價行主動下調LPR報價加點的意願顯著減弱,因此9月兩個期限品種的LPR報價維持不變,符合市場普遍預期。

然而,美聯儲9月18日宣布下調基準聯邦基金利率區間25個基點至4.00%-4.25%,這是今年以來的首次降息,意味着外部因素對國内實施适度寬松貨币政策的掣肘進一步弱化。

基于此,四季度央行有可能實施新一輪降息降準,並帶動兩個期限品種的LPR報價跟進下調,這将直接降低企業和居民貸款利率,特别是房貸利率的下行将激發購房需求,成為四季度促消費擴投資、有效對沖外需放緩的重要發力點。

在流動性管理創新方面,9月19日中國人民銀行将公開市場14天期逆回購操作調整為固定數量、利率招標、多重價位中標,操作時間和規模根據流動性管理需要确定,且采用美式招標,一改此前的固定利率模式。這一調整被視為“強化7天期逆回購政策利率地位”的舉措,使得14天期逆回購不再有統一的中標利率,可充分發揮機構市場化自主定價能力,更好反映機構差異化的資金需求,

同時公開市場7天期逆回購操作利率的政策利率屬性更為清晰。此外,本次14天期逆回購操作的啟動時點略早于往年,實際占款日達到17天,疊加前期央行通過買斷式逆回購淨投放的3000億元資金,有利于進一步緩解季末、長假前機構的預防性資金需求,保障跨季、跨節資金面平穩,展現出适度寬松的貨币政策取向,這也為房地産市場提供了更穩定的資金面環境。

綜合上述政策動向,其對樓市的影響主要體現在利率傳導、流動性支撐和預期管理三個維度。在利率傳導上,LPR下行直接降低新增房貸利率,減輕購房者的月供壓力,刺激合理住房需求釋放;若存量房貸利率跟進調整,還可緩解居民提前還貸的壓力,釋放消費能力。

在流動性支撐方面,逆回購操作創新提升了資金面穩定性,避免市場利率大幅波動,為房企融資和按揭貸款投放創造了有利環境。

在預期管理上,政策組合釋放了“穩增長”信号,修復了市場對房地産風險溢價的過度擔憂,促進市場預期轉向,有利于穩定房價預期及市場交易活躍度。

因此,當前貨币政策動向通過這三重路徑對房地産市場形成一定支撐,在“促消費擴投資”的政策目標下,樓市有望成為内生性融資需求復蘇的重要載體,特别是在四季度傳統銷售旺季期間,政策效應或進一步顯現。

上海新房價格領跑,市場走勢趨于積極

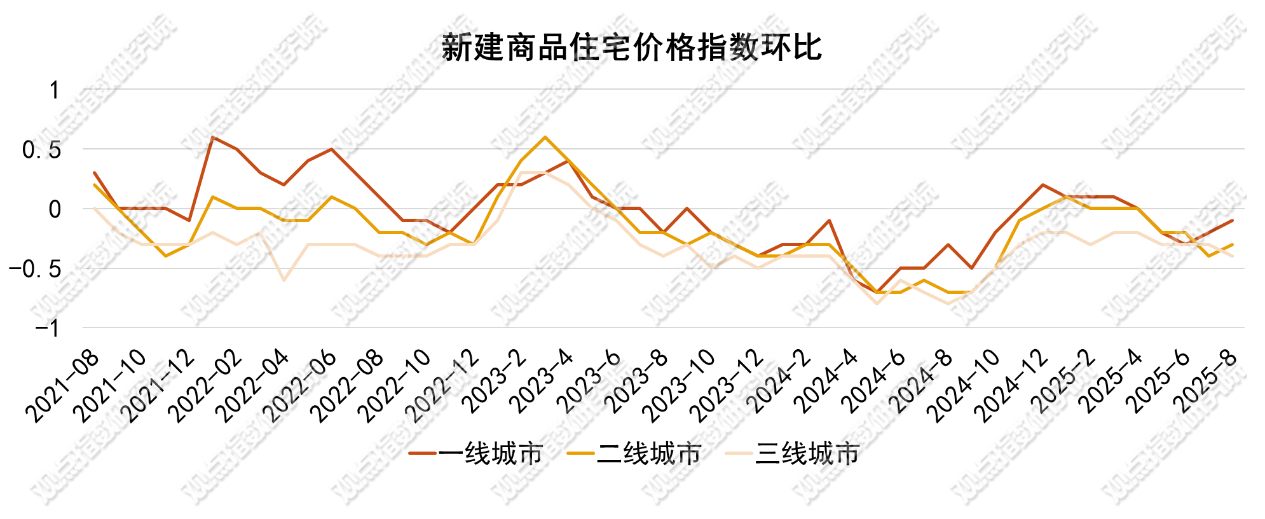

從房價指數來看,8月份各線城市商品住宅銷售價格環比下降,同比降幅總體繼續收窄。

8月份,一線城市新建商品住宅銷售價格環比下降0.1%,降幅比上月收窄0.1個百分點。其中,上海上漲0.3%,北京、廣州和深圳分别下降0.4%、0.2%和0.4%。同比下降0.9%,降幅比上月收窄0.2個百分點。其中,上海上漲5.9%,北京、廣州和深圳分别下降3.5%、4.3%和1.7%。

二線城市新建商品住宅銷售價格環比下降0.3%,降幅收窄0.1個百分點,同比下降2.4%,降幅收窄0.4個百分點。

三線城市新建商品住宅銷售價格環比下降0.4%,降幅擴大0.1個百分點。同比下降3.7%,降幅收窄0.5個百分點。

數據來源:國家統計局,觀點指數整理

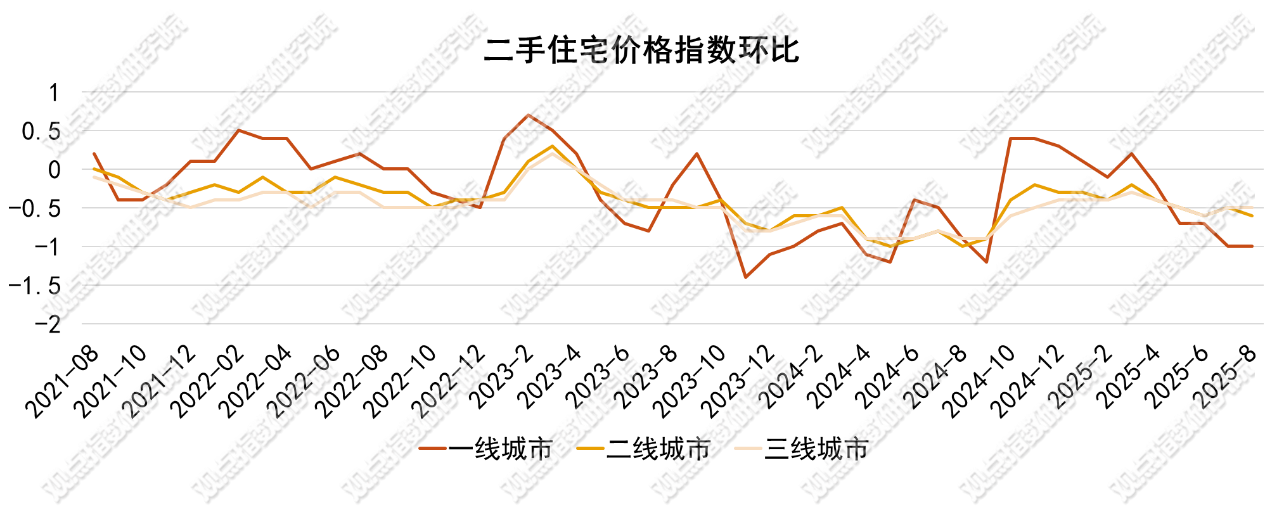

8月份,一線城市二手住宅銷售價格環比下降1.0%,降幅與上月相同。其中,北京、上海、廣州和深圳分别下降1.2%、1.0%、0.9%和0.8%。同比下降3.5%,降幅比上月擴大0.1個百分點。其中,北京、上海、廣州和深圳分别下降3.1%、2.6%、6.2%和1.9%。

二線城市二手住宅銷售價格環比下降0.6%,降幅擴大0.1個百分點。同比下降5.2%,降幅收窄0.4個百分點。

三線城市二手住宅銷售價格環比下降0.5%,降幅與上月相同。同比下降6.0%,降幅收窄0.4個百分點。

數據來源:國家統計局,觀點指數整理

觀點指數認為,8月作為傳統樓市淡季,疊加暑期旅遊消費對資金的分流效應,購房需求自然有所回落。同時,開發商在年中沖刺階段結束後,營銷力度明顯減弱,進一步抑制了短期成交的活躍度。然而,随着8月份北京、上海、深圳等一線城市樓市新政的陸續發布,政策刺激效應逐步顯現——新房與二手房市場均呈現出一繫列的積極變化,市場活躍度顯著提升。在政策利好與淡季效應逐步消減的雙重作用下,樓市有望在後續階段中企穩回升,市場走勢趨于積極。

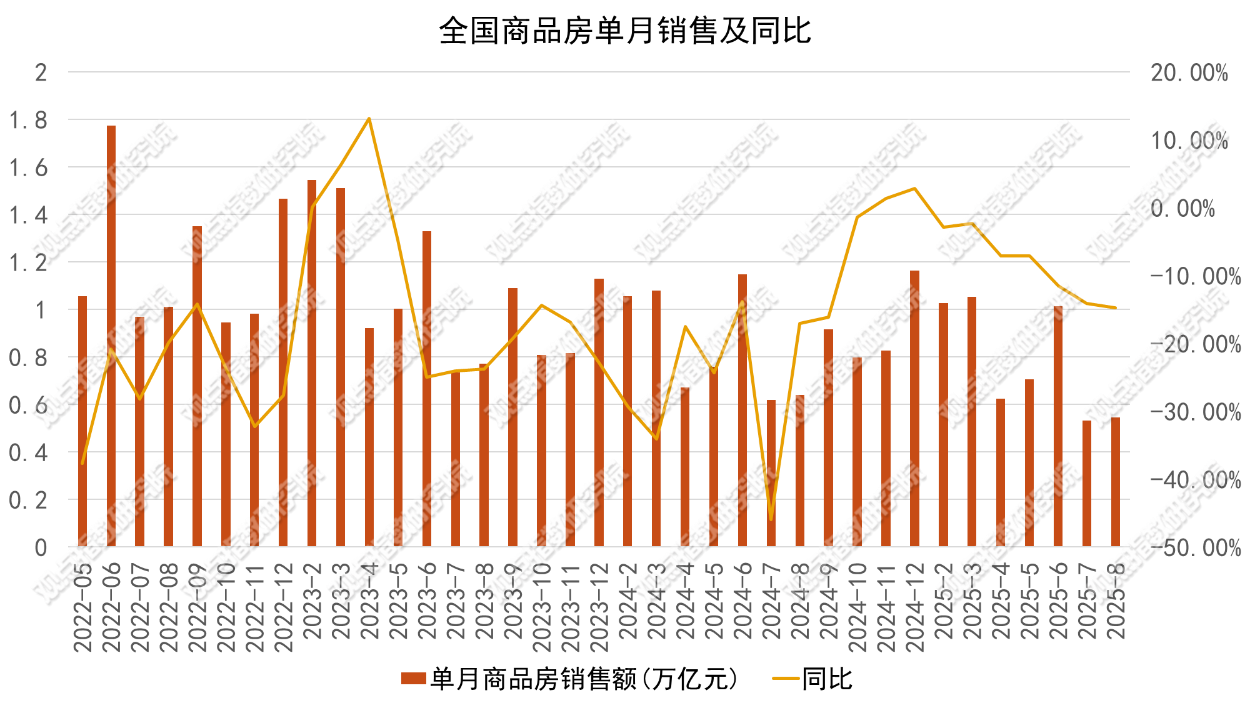

根據國家統計局發布的數據,1—8月份,新建商品房銷售面積57304萬平方米,同比下降4.7%;其中住宅銷售面積下降4.7%。新建商品房銷售額55015億元,下降7.3%;其中住宅銷售額下降7.0%。從1-8月情況來看,受國内外形勢變化影響,我國房地産市場雖有波動,但商品房銷售和住宅價格同比降幅收窄,去庫存成效仍在顯現,房地産市場仍在朝着止跌回穩的方向邁進。

數據來源:國家統計局,觀點指數整理

分地區來看,1-8月份東部地區商品房銷售金額33263億元,同比下降8.1%;中部地區銷售10076億元,同比下降6.1%;西部地區銷售10222億元,同比下降5.8%;東北地區1454億元,同比下降6.2%,其中,東部地區和東北地區下降幅度最大。

同時,8月末商品房待售面積76169萬平方米,比7月末減少317萬平方米,住宅待售面積減少307萬平方米,商品房庫存已連續6個月減少。

數據來源:國家統計局,觀點指數整理

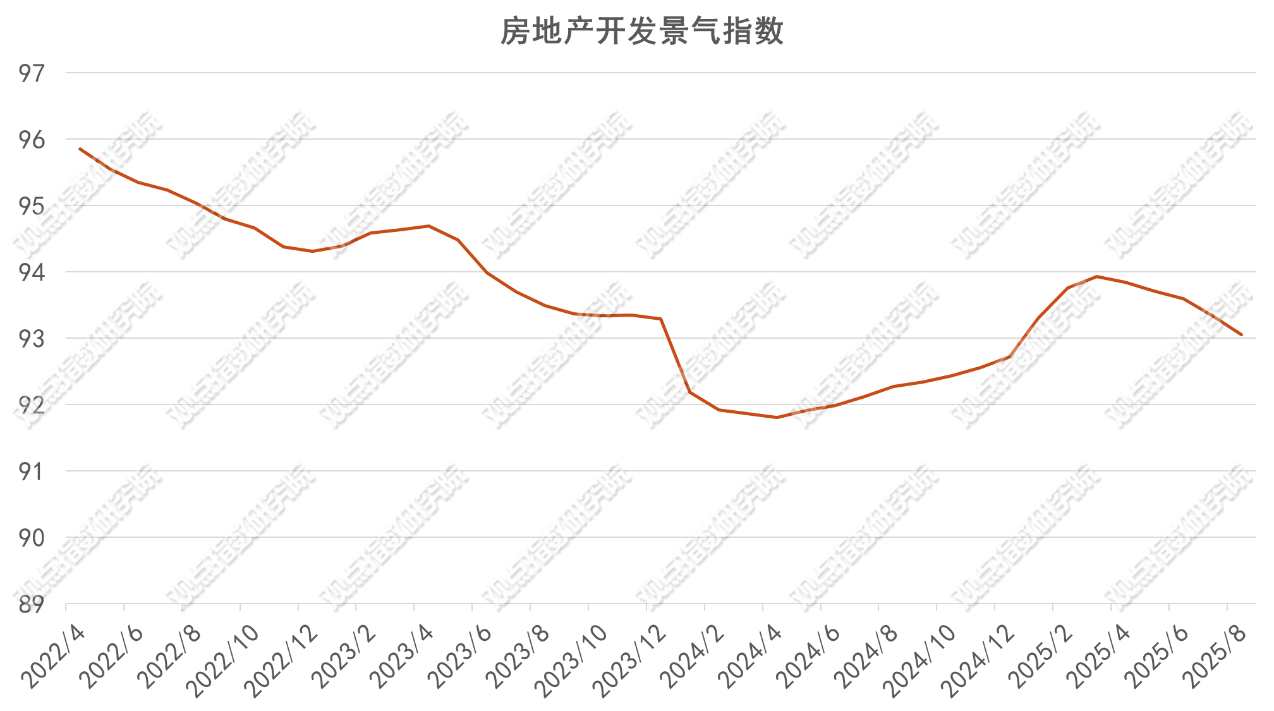

此外,1-8月份房地産開發景氣指數整體表現為下滑,8月房地産開發景氣指數為93.05,環比下降0.31%,同比上升0.84%。這是自3月份拐點向下後連續五個月持續下降,創年内新低,表明參與者對市場信心不足,房企經營壓力加大,市場整體熱度持續下降。

重點城市樓市成交大幅回暖,政策松綁成為本輪復蘇核心推手

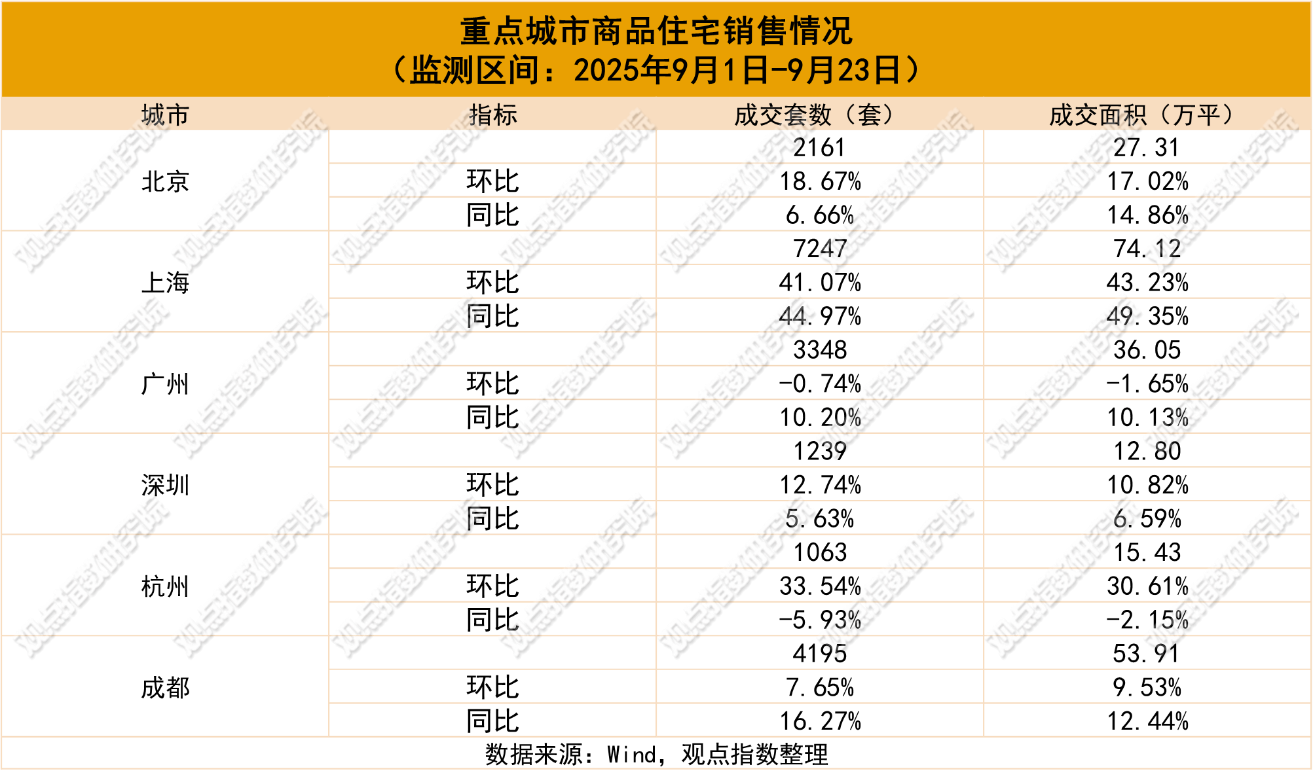

觀點指數監測的6個重點城市中,9月前三周商品住宅成交量呈現“政策驅動型”回暖特征,具體城市表現分化顯著,政策松綁成為核心推手。其中,商品住宅成交面積219.63萬平方米,環比上升12.63%,商品住宅成交套數1.92萬套,環比上升23.07%;截至2025年9月前三周,商品住宅成交面積2852.98萬平方米,同比下降7.10%。

自8月10日北京五環外限購政策調整以來,市場呈現結構性回暖特征,剛需及局部改善需求得到有效釋放。北京9月前三周商品住宅成交面積27.31萬平方米,環比上升17.02%,同比上升17.02%,商品住宅成交2161套,環比上升18.67%,同比上升6.66%。截至9月前三周,商品住宅成交面積為364.13萬平方米,同比下降6.62%。

而北京二手房市場也呈現反彈态勢,同期二手房成交10933套,環比上升12.77%,成交面積98.90萬平方米,環比上升9.96%。套均面積穩定在90平方米左右,顯示中小戶型成交占比提升。市場活躍度顯著增強,“金九”行情顯現,但後續是否可持續仍需觀察政策面及需求的釋放節奏。

上海8月26日外環限購松綁政策落地後,市場迅速反應,外環外購房呈現“量價齊升、結構優化”的復蘇特征。

上海9月前三周商品住宅成交面積74.12萬平方米,環比上升43.23%,同比上升49.35%;商品住宅成交套數為7247套,環比上升41.07%,同比上升44.97%。截至9月前三周,商品住宅成交面積為780.45萬平方米,同比上升0.51%。

上海二手房市場亦呈現復蘇态勢。同期上海二手房成交15439套,環比上升8.92%,成交面積為129.37萬平方米,環比上升10.38%。套均面積穩定在83平方米左右,

廣州9月前三周商品住宅成交面積36.05萬平方米,環比下降1.65%,同比上升10.13%;商品住宅成交套數為3348套,環比下降0.74%,同比上升10.20%。截至9月前三周,商品住宅成交面積為501.41萬平方米,同比上升9.81%。9月前三周,廣州二手房網簽5510套,環比下降2.10%。網簽面積為54.22萬平方米,環比下降1.70%,套均面積穩定在98平方米左右。

受9月5日深圳限購政策新政影響,深圳新房與二手房市場均呈現明顯上漲的态勢,政策效應迅速傳導至交易端。

深圳9月前三周商品住宅成交面積12.80萬平方米,環比上升10.82%,同比上升6.59%;商品住宅成交套數為1239套,環比上升12.74%,同比上升5.63%。截至9月前三周,商品住宅成交面積為194.90萬平方米,同比上升1.47%。

深圳市房地産中介協會最新公布的數據顯示,9月5日深圳樓市新政發布後,首周末2天二手房錄得量較上周周末增長37%,截至9月前三周,深圳二手房成交3711套,環比上升15.36%,成交面積為36.69萬平方米,環比上升13.65%。套均面積穩定在102平方米左右。

杭州9月前三周商品住宅成交面積15.43萬平方米,環比上升30.61%,同比下降2.15%。商品房成交套數為1063套,環比上升33.54%,同比下降5.93%。截至9月前三周,商品住宅成交面積為227.46萬平方米,同比下降37.57%。同期,杭州二手房市場成交呈現回暖态勢,二手房成交套數為2413套,環比上升6.35%;成交面積為24.78萬平方米,環比上升6.54%,套均面積穩定在102平方米左右。

成都9月前三周商品住宅成交面積53.91萬平方米,環比上升9.53%,同比上升12.44%。商品房成交套數為4195套,環比上升7.65%,同比上升16.27%。截至9月前三周,商品住宅成交面積為758.93萬平方米,同比下降12.41%。

同期,成都二手房市場大幅上升回暖,二手房成交套數為14967套,環比上升12.67%。成交面積為142.31萬平方米,環比上升12.46%。套均面積穩定在95平方米左右。

觀點指數觀察認為,短期來看,政策松綁(如北京、上海、深圳)通過降低購房門檻直接刺激需求釋放,形成“政策-成交”的即時反饋鏈條,本輪9月“金九”行情本質是政策紅利的集中兌現。但需注意:一是環比上升城市多伴随同比下跌,說明市場仍處于修復通道;二是二手房套均面積穩定在90-102平方米,反映當前以首置/首改需求為主,高端改善動能不足;三是廣州、杭州等同比下跌城市市場分化加劇,政策效果存在城市能級差異。

長期來看,市場修復動能将呈現“政策驅動→需求釋放→基本面支撐”的遞進邏輯。短期政策紅利消退後,城市經濟基本面、人口導入能力、産業支撐度将成為核心支撐。如北京、上海憑借強經濟輻射力和人口虹吸效應,市場韌性更足;而廣州、杭州需警惕政策邊際效應遞減的風險。

未來市場走勢将呈現“結構性回暖”特征,核心城市優質闆塊、中小戶型剛需産品将率先企穩,而遠郊、大戶型産品仍需較長時間去化。政策端需關注限購松綁的持續性、利率優惠的落地情況,以及保障性住房對市場的分流效應。

精準定位客戶需求,打造現象級全齡友好社區。中國金茂“棠”繫産品成都東城金茂曉棠通過精準定位“顧家派”客戶需求,打造現象級全齡友好社區並實現六開六罄。作為金茂“棠”繫産品的代表,該項目針對重視家庭陪伴與親子成長的“顧家派”客戶定制,上半年六次開盤均告罄,以全齡友好社區理念滿足家庭成長需求,體現精準客戶定位與産品創新力。

遼甯省公布首批“好房子”建設典型案例,中海旗下五個住宅項目憑借規劃設計、建造質量、綠色技術及社區配套等綜合優勢成功入選。中海旗下五個項目在規劃設計、建造質量、綠色技術應用及社區配套等方面表現突出,涵蓋大連與沈陽等多個城市,通過綠建標準、BIM技術、裝配式建造、智慧安防、海綿城市理念等創新實踐,展現了“好房子”建設的多元維度與高標準。

大連中海愛賢里項目,以綠建一星級標準實施開發建設,項目運用保模一體闆外牆保溫繫統及雙壁螺旋消音管,增強建築安全與靜谧性。BIM技術全程輔助設計與施工,裝配率約50%,實現高效環保建造。社區配備智慧安防,營造低密宜居環境。

大連中海叁號院廣賢項目,通過動靜分區規劃減少幹擾,引入BIM、全裝修、裝配式及雨水回收等技術,注重環保材料使用。立體綠化與智慧物業平台構建全齡友好、安全便捷的居住體驗。

大連中海海港城三期項目,廣泛應用全裝修與模塊化建築技術,使用環保材料和節能工藝,有效控制建築垃圾和噪聲,提升施工效率與工程質量,縮短建設周期,踐行綠色低碳理念。

沈陽中海領館壹号項目,以多重歸家動線、雙大堂設計為特色,配套閱讀室、四點半學堂、共享廚房等多功能空間,並設置高空墜物監控、直飲水等設施,提供“1+3”特色物業服務,全面提升居住舒适與安全。

沈陽中海天鑽項目,容積率約1.7,綠地率35%,采用U型圍合布局保障采光與私密性。引入海綿城市理念,優化雨水管理,室内使用雙壁螺旋消音管和同層地漏自動補水裝置,改善居住環境。

聯發集團推出“新青年好房子”産品方案,為當代新青年置業提供差異化解決方案。9月16日,聯發集團“新青年好房子”産品發布會舉行,産品以“優總價、高品質、強運營、智慧化”為主要特征,其中“優總價”居首,推出60-80㎡主力戶型,通過高質價比的産品設計滿足新青年置業需求,成為“好房子”時代命題下的差異化解題思路

房地産開發企業國内貸款三連升,房企陸續推進“扁平化”改革

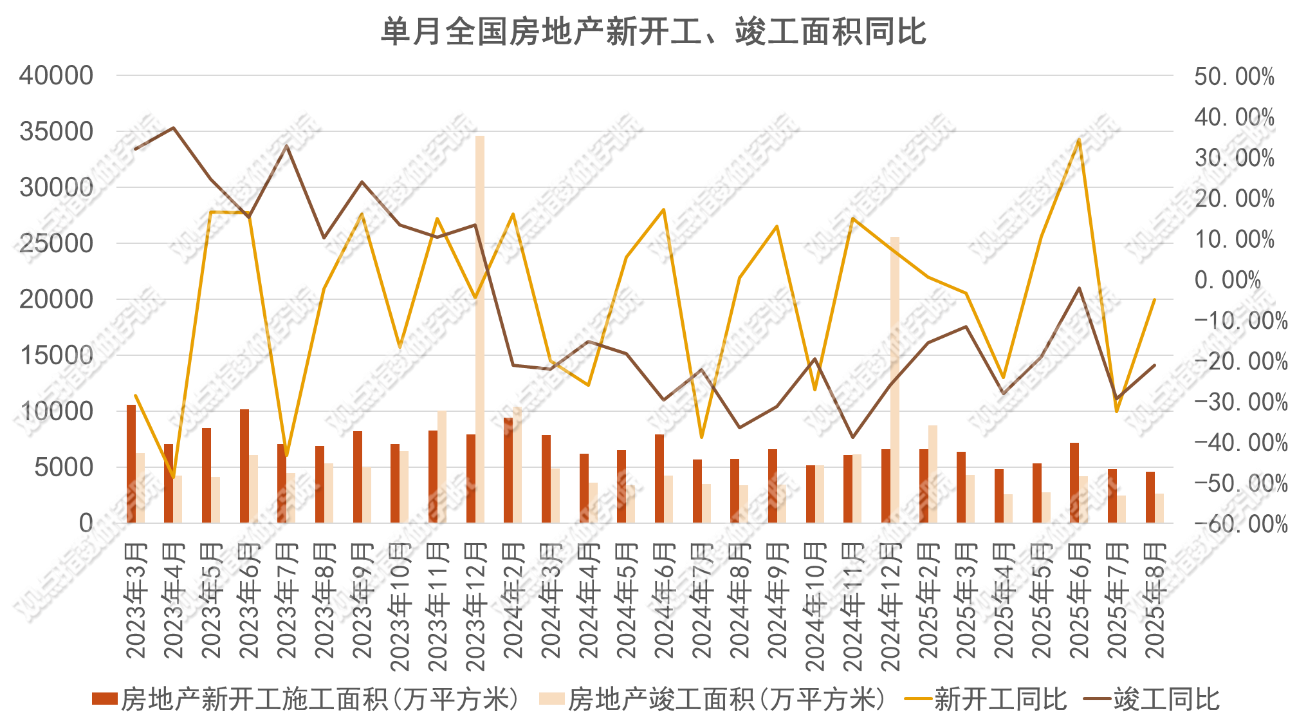

從投資端來看,1-8月份,全國房地産開發投資60309億元,同比下降12.9%,跌幅較1-7月擴大0.9個百分點,創下年内新低。8月單月同比下降19.9%,跌幅比7月份擴大4.2個百分點。其中,住宅投資46382億元,下降11.9%。

1-8月份房屋新開工面積39801萬平方米,同比下降19.5%,但降幅比1-7月收窄0.5個百分點;施工面積643109萬平方米,同比下跌9.3%,跌幅擴大0.1個百分點;竣工面積27694萬平方米,同比下跌17%,跌幅擴大0.5個百分點,新開工、施工、竣工指標都處在下跌階段,並呈擴大趨勢。

數據來源:國家統計局,觀點指數整理

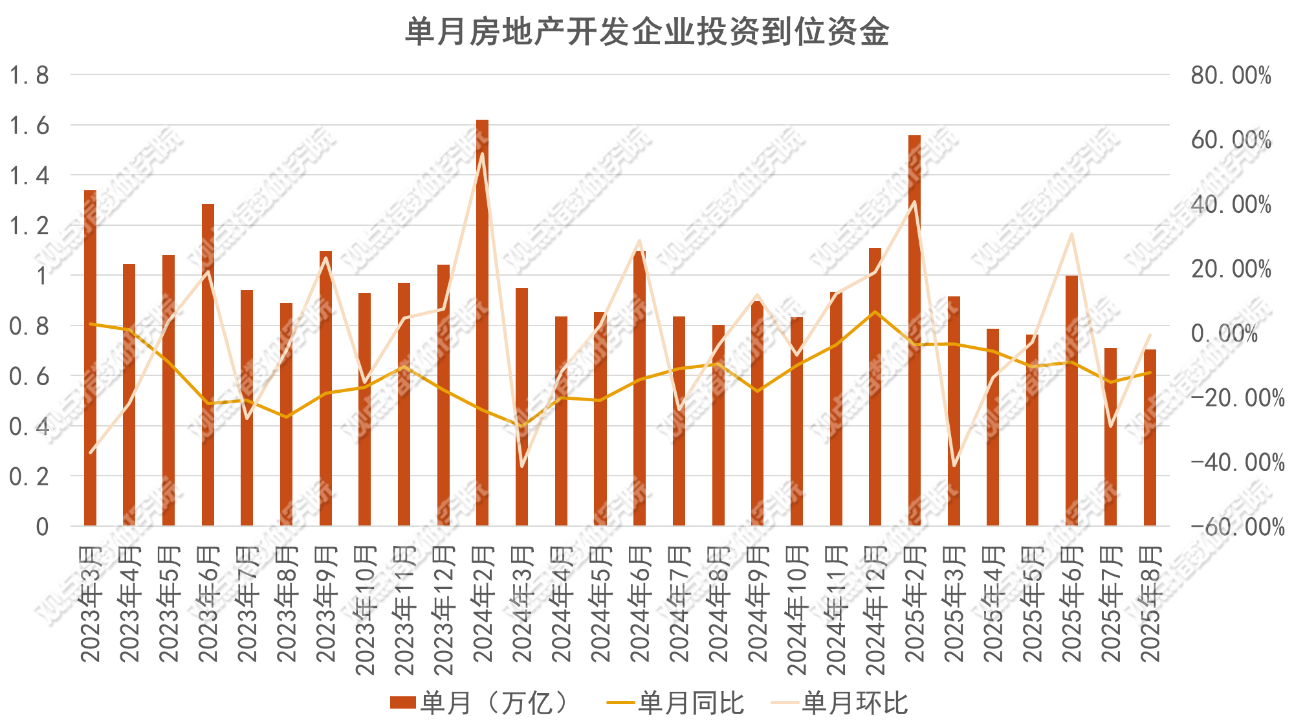

從企業資金端來看,1—8月份,房地産開發企業到位資金64318億元,同比下降8.0%。其中,國内貸款10232億元,增長0.2%;利用外資18億元,下降11.5%;自籌資金22974億元,下降8.9%;定金及預收款18844億元,下降10.5%;個人按揭貸款8857億元,下降10.5%。

雖然自籌資金、定金及預收款、個人按揭貸款仍有不同程度的下降,但下降幅度對比去年同期已明顯收窄。

整體來看,雖然到位資金總量仍處于負增長區間,但國内貸款微增0.2%,已實現三個月連續增長,與近期金融監管部門“穩地産”政策導向契合——通過城市房地産融資協調機制、降低融資成本等措施,為房企提供階段性流動性支持,有助于緩解部分優質企業的短期償債壓力,也為後續項目復工和投資恢復奠定基礎。

國内貸款的持續正增長與其他資金項降幅收窄形成合力,推動資金結構優化,逐步修復企業層面的市場信心。但後續需關注政策執行的持續性和市場需求的真實回暖,以鞏固當前資金端的修復成果,為行業長期健康發展提供支撐。

數據來源:國家統計局,觀點指數整理

觀點指數觀察到, 從總體規模來看,2025年8月地産債總發行量500.17億元,同比增加2.74%;1-8月累計發行量3413.96億元,同比減少3.25%。淨融資規模104.16億元,連續兩個月正增長。1-8月累計淨融資規模為-213.21 億元,同比增加63.32%,8月債券發行規模靠前的多數為央國企,其中,珠海華發、中海地産和華潤置地當月單筆債券發行規模為央國企前三,分别為48億元、25億元和20億元。華發募集資金将用于上海、無錫和珠海等地項目開發及補充流動資金。

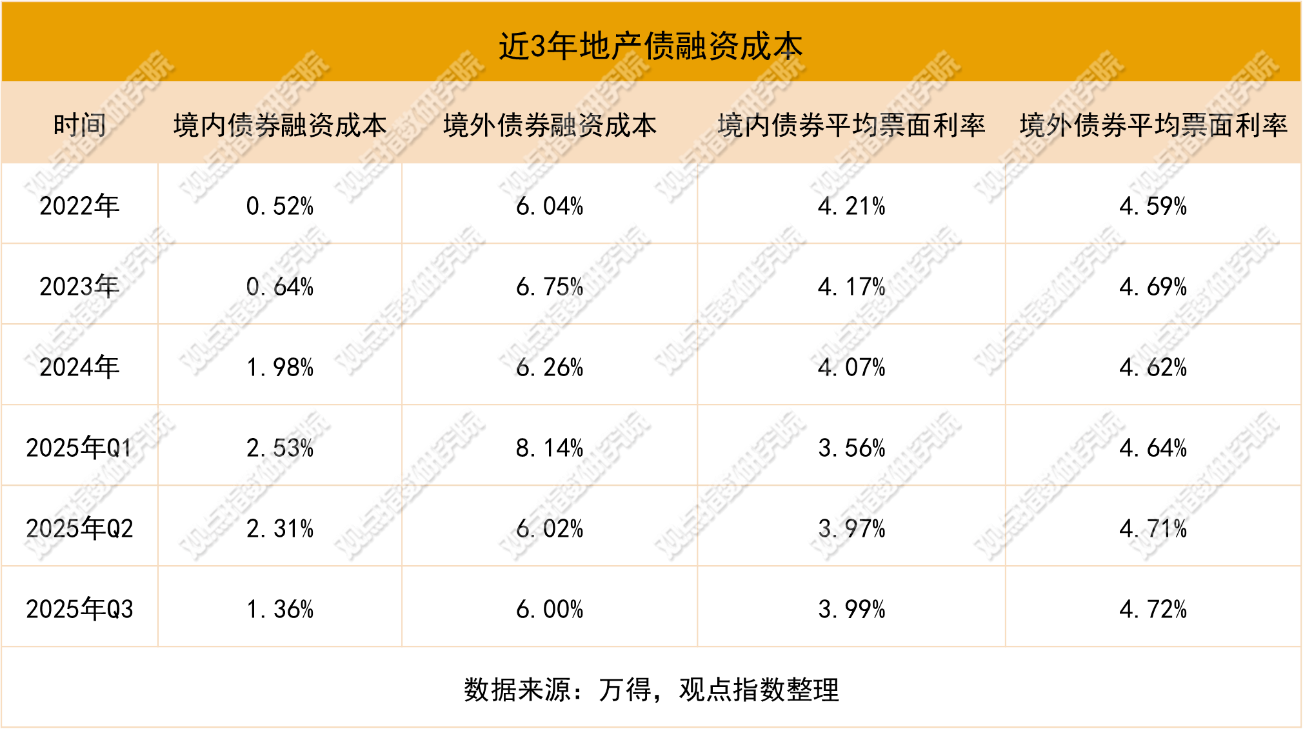

境内融資成本在2025年呈現“先升後降”的态勢,Q1達2.53%後Q3回落至1.36%,反映政策寬松與流動性改善;境外成本則經歷“沖高回落”,2025Q1達8.14%後Q3降至6.00%,但絕對水平仍顯著高于境内。境内債券平均票面利率從2022年4.21%降至2025Q3的3.99%,顯示長期融資成本優化趨勢;境外票面利率則從4.59%微升至4.72%,反映國際市場對地産債的風險溢價持續處于高位。

在傳統融資渠道承壓的背景下,CMBS、經營性物業貸、優先股等創新融資方式成為突破口。8月5日,“申萬宏源-華潤置地重慶萬象城資産支持專項計劃”成功續發51億元,首期規模45.01億。

招商蛇口2025上半年落地經營性物業貸款82億元,保利發展淨增29億元。龍湖集團則通過經營性物業貸及長租貸占比55%(約933.9億元),将平均融資成本從4.16%降至3.58%,借貸年期拉長至10.95年歷史高位,債務安全等級顯著提升。

9月12日,招商蛇口再推優先股募資82億元,投向北京、上海、廣州、深圳等核心城市11個“保交樓、保民生”項目,凸顯聚焦核心城市的戰略協同。

國資纾困顯效與高負債房企清盤風險交織,風險出清進入結構性攻堅期。據觀點指數不完全統計,截止2025年9月末,已完成境内及境外債重組的企業有融創、龍光等;境外債重組獲批的企業有旭輝、佳兆業、禹洲地産、碧桂園等。房企債務重組呈現加速出清與策略分化並存的特征,折射出行業風險化解進入深水區。

從進展趨勢來看,境内債重組完成度顯著提升,龍光、旭輝、遠洋等企業通過“現金+股票+資産”多選項方案實現本息償付調整,如龍光219.6億元境内債通過21筆債券重組議案,提供全額轉換資産、抵債、回購及股票等靈活選項,體現債權人利益平衡的精細化設計;遠洋集團180.5億元境内債則推出四種清償路徑,結合零息可轉債發行4.87億股實現股債聯動,反映債務工具創新加速。

境外債方面,禹洲集團歷時三年完成66.8億美元重組,降債35億美元,成福建首家完成全流程的房企,佳兆業9月底将落地86億美元削債方案,旭輝控股合計本金約100.61億元的公司境内債券重組方案已獲得相關債券持有人會議表決通過,而碧桂園與花樣年境外債重組進程中,已有超過70%的債權人正式加入重組支持協議,顯示境外債權人協商效率提升。

值得關注的是,9月17日,萬科企業股份有限公司發布公告稱,第一大股東深圳市地鐵集團有限公司向公司提供不超過20.64億元借款,用于償還公司在公開市場發行的債券本金與利息,借款利率為LPR減66個基點,目前為2.34%,借款期限不超過3年。這是深鐵集團年内第9次向萬科提供股東借款。據萬科公告,加上本次借款,深鐵集團向萬科提供的借款累計達到259.41億元。

來自深鐵集團的借款有望幫助萬科緩解在公開市場的債務壓力。根據Wind數據,萬科在公開市場的境内債務金額為279億元。其中,2025年9月份到期債券本息合計為20.64億元,和本次萬科向深鐵集團借款金額相同。未來12個月内,兌付高峰發生在2025年12月份,萬科将有本息合計58.71億元的債券到期。

房企組織架構與戰略亦加速調整:萬科8月28日撤銷所有區域公司,拆分為16個地區公司並任命核心城市總經理;金地商置跟進取消“總部-區域-城市”三級架構,設立華東、東部、華南、華北四大地區公司,同步推進高管洗牌,強化“總部強管控+地區公司實體化”模式。

在發展戰略方面,中期業績會上頭部央企國企(如華潤、保利、中海)表示将保持戰略定力,憑借融資和信用優勢搶占發展機會;龍湖等民企則以“謹慎、安全”為關鍵詞,通過資産處置和業務優化适應新模式。招商蛇口提出“三個轉變”——從開發為主轉向開發與經營並重,從重資産為主向輕重結合轉變,從同質化競争向差異化轉變,並以“好房子”建設為抓手,推動産品力與服務力雙提升。

觀點指數認為:2025年地産融資呈現“政策寬松驅動成本下行、創新渠道拓寬融資邊界、戰略調整強化抗風險能力”三大特征。境内低成本融資環境與央國企信用優勢形成正向循環,而境外高成本風險溢價持續倒逼房企優化債務結構。

經營性物業貸、CMBS等工具通過拉長賬期、拓展資金來源,成為房企穿越周期的關鍵支撐。組織架構調整則聚焦“總部集權+區域實操”模式,配合戰略聚焦核心城市與差異化競争,推動行業向“開發+經營”雙輪驅動轉型。未來,随着更多經營性物業貸落地及優先股等工具常态化,房企償債壓力有望進一步緩解,市場或逐步進入“低杠杆、穩增長”的新階段。

免責聲明:本文内容與數據由觀點根據公開信息整理,不構成投資建議,使用前請核實。

撰文:陳鵬澤

審校:陳朗洲

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載