春節消費熱潮下,購物中心實現銷售額和客流的雙增長,表現亮眼。春節營銷中,部分項目更注重挖掘在地文化,而非單純追逐潮流。(報告期:2024.12.25-2025.02.25)

觀點指數 消費市場平穩增長,春節表現尤為突出 過去一年,國内消費市場穩步增長,社會消費品零售總額同比增幅顯著,春節期間表現尤為明顯,充分展現了節日經濟的活力。與此同時,相關部門持續推出各類商業促進政策,為行業增長提供支撐。

企業業績承壓明顯,中小體量項目主導供給 業績層面,以恒隆、太古為代表的港資企業披露了最新的業績數據。在過去的2024年,銷售額提升難度較大,業績增長承壓。新增供應市場中,中小體量項目主導供給,不少項目搶在春節前開業。

購物中心銷售客流雙增長,新春營銷注重在地文化挖掘 春節消費熱潮下,購物中心實現銷售額和客流的雙增長,表現亮眼。品牌引入方面,首店經濟持續發力,高奢品牌通過升級的方式鞏固高端客群。春節營銷中,部分項目更注重挖掘在地文化,而非單純追逐潮流。

非標業态持續拓展,頭部企業發展勢頭強勁 當下,非標商業在市場中的重要性不斷提升,頭部企業對此類項目的探索也在加深。其中,具備豐富項目資源和強大運營能力的企業有望在競争中脫穎而出。

頭部品牌強者恒強,海外市場尋覓增長機遇 消費品牌正面臨嚴峻的市場與行業挑戰,尋找新出路成為必然,如茶飲、集合店等紛紛布局海外。在行業整體銷售不佳的情況下,部分頭部品牌表現突出,如愛馬仕在奢侈品集團業績普遍下滑之際,仍實現了同比增長。

國内電商迎來高質量增長,跨境電商或面臨政策沖擊 國内電商通過生态優化和體驗升級探索增長路徑,抖音、小紅書等平台數據亮眼。不過,跨境電商代表如SHEIN、速賣通等未來可能面臨美國關稅政策的沖擊。

華夏華潤商業REIT收入最高,項目運營水平是突圍關鍵 7支消費基礎設施REITs出租率超95%,租金收繳率近100%,此外更通過品牌升級和營銷活動進一步提升客流及收益,展現出不俗的運營能力。

消費市場平穩增長,春節表現尤為突出

2024年,在擴内需、促消費政策的推動下,中國消費市場實現平穩增長。2024全年社會消費品零售總額達48.8萬億元,同比增長3.5%,其中12月單月達4.5萬億元,增速提升至3.7%。

作為重點商業業态的購物中心,同樣有不錯的表現。中國連鎖經營協會數據顯示,73%的購物中心2024年的銷售總額同比實現增長。

期内,春節消費表現尤為亮眼,重點零售及餐飲企業銷售額同比增長4.1%,線上零售額增速達5.8%,凸顯了節日經濟的活力。

從重點城市來看,重點商圈和樣本項目的客流量和銷售額均實現增長。以北京為例,春節期間60個重點商圈客流量達3546萬人次,同比增長12.8%。其中,朝陽區9大商圈銷售額超5億元,麗澤、雙井、永定商圈客流量分别激增130%、32.6%、23.2%,顯示了線下消費強勁復蘇。

為鞏固消費回暖的趨勢,多部門協同推出商業促進政策。12月,商務部等七部門聯合印發《零售業創新提升工程實施方案》,部署推動場景化改造、品質化供給、數字化賦能、多元化創新等任務。

2月,上海市政府舉辦的常務會議也對商業發展作出相關研究,提出放大消費券的引流作用,推動全市消費提質增量,繼續辦好“五五購物節”等品牌活動,優化完善流量轉化機制等舉措。

總體來看,消費市場在政策支持、業态創新及節日經濟驅動下展現韌性,未來需持續優化消費環境,激發消費潛力,為市場持續增長提供支撐。

企業業績承壓明顯,中小體量項目主導供給

期内,部分商業地産企業披露了2024全年或2024Q4業績,從相關數據來看,企業依然面臨較大的業績壓力。

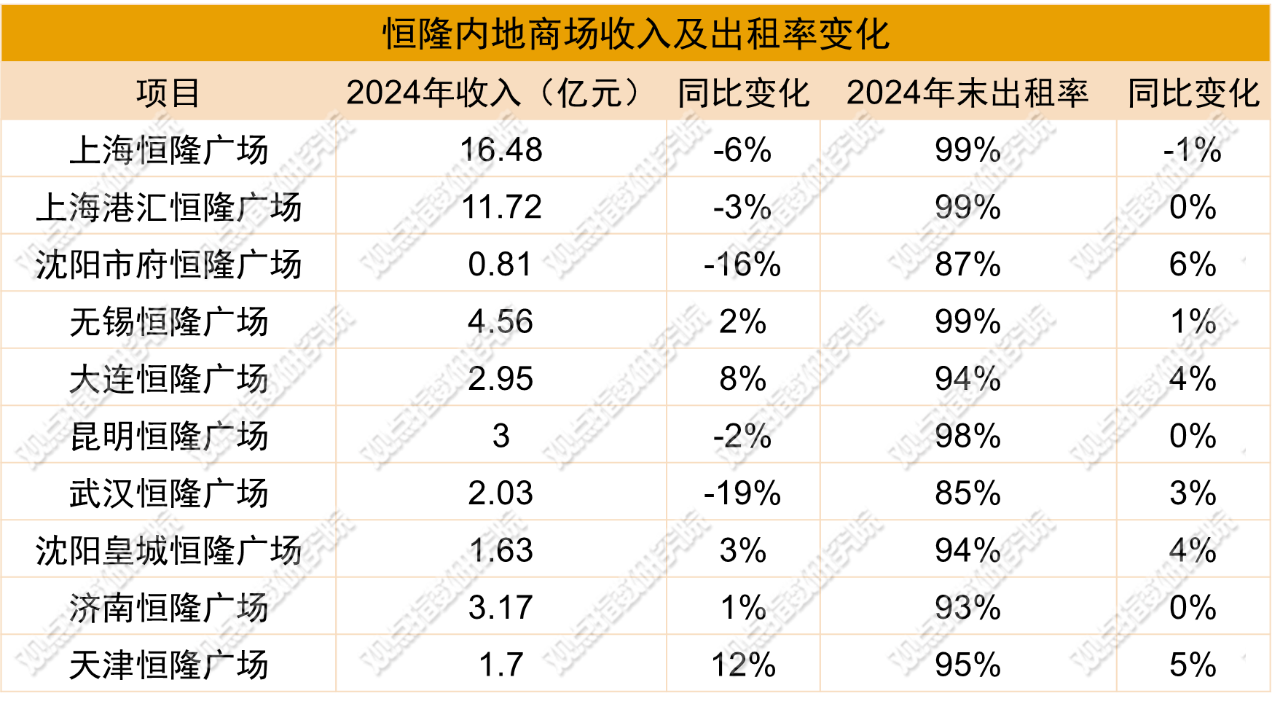

數據來源:企業公告,觀點指數整理

數據來源:企業公告,觀點指數整理

恒隆地産在内地共有10個在營商場,2024年 7大高端商場租金收入同比下跌4%,除無錫恒隆廣場、大連恒隆廣場租金收入有所增長外,武漢恒隆廣場、沈陽市府恒隆廣場跌幅較大,分别達19%、16%,標杆項目上海恒隆廣場的租金收入也下滑6%至16.48億元。

整體出租率方面,大部分項目出租率有所提升,僅上海恒隆廣場出租率微跌1%,處于行業高位水平。

新發展項目上,杭州恒隆廣場将于2025年起分階段落成和開業,多家領先品牌對項目表達了濃厚興趣,未來入市後有望為業績增長提供新動力。

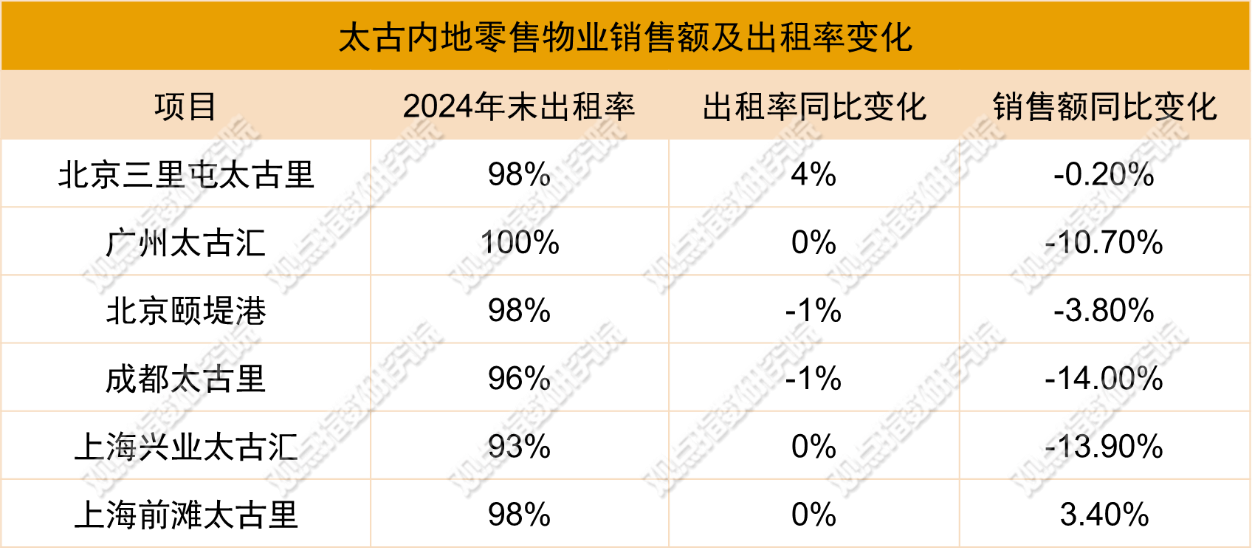

數據來源:企業公告,觀點指數整理

數據來源:企業公告,觀點指數整理

另一港資太古地産的2024Q4運營數據顯示,大部分内地零售項目出租率處于高位水平,僅北京頤堤港和成都太古里有1%左右的下滑,其余均持平或錄得小幅上升。

然而零售銷售額表現欠佳,北京三里屯太古里、廣州太古匯、北京頤堤港、成都太古里、上海興業太古匯同比分别下滑0.2%、10.7%、3.8%、14%、13.9%,僅上海前灘太古里同比增長3.4%。

外資方面,新加所上市的凱德中國信托2024年零售物業實現收入13.13億元,同比下降1.70%,淨物業收入為8.59億元,同比下降0.97%。

在過去的一年,上述零售物業組合客流和零售額分别增長8.7%和2.0%,截止2024年底整體出租率為98.2%,保持較高的出租水平。

不過略顯不足的是,租金單價增長表現較為乏力,2024年續租租戶租金水平增長1%,新租戶租金水平下降4.3%,後續如何提高租金議價能力值得關注。

企業新簽約方面,期内萬達集團與臨汾恒安集團簽訂合作協議,建設臨汾首座第四代萬達廣場——臨汾恒安萬達廣場。該項目總投資18億元,集9.9萬平方米的萬達廣場、商業街區、酒店公寓及配套設施于一體,可拉動上下遊産業投資超25億元。

資産交易方面,萬達同樣有不少出售動作。據觀點指數統計,2025年以來,大連萬達商管共轉讓7座萬達廣場,大部分由新華保險接盤。

險資是目前萬達廣場的主要買家,據不完全統計,陽光保險、大家人壽、太保資本、中銀三星保險、橫琴人壽等險資均在萬達廣場的買家名單中。

新開業項目方面,報告期内,全國新開商業項目超30個,其中不乏萬科、愛琴海、世紀金源等企業的身影,如西雙版納愛琴海購物中心、畢節方圓荟·樽憬财開業富廣場等。

從商業體量來看,小規模商業項目是長期的主流,不足5萬方的小體量商業占比過半。近年來,這類商業滿足民生消費需求不斷在市場中誕生,且形式多樣,給消費者帶來了豐富的消費體驗。

如萬科·桂語小篆街,該項目的商業面積接近8500㎡,規劃滇派美食、休閑生活、樂活便利三大核心業态,能滿足周邊消費者的日常需求。

總體而言,當前商業地産零售企業正面臨較大的業績增長壓力,後續如何應對值得關注。同時,中小體量商業項目憑借靈活多樣的特點,成為當前商業打造的重要方向,為商業地産的發展帶來了新的機遇與活力。

購物中心銷售客流雙增長,新春營銷注重在地文化挖掘

觀點指數基于全國核心城市標杆項目的監測數據顯示,2024年春節消費市場呈現強勁復蘇的态勢,一線城市高端商業體表現尤為亮眼,銷售額與客流量實現雙增長。

北京方面,朝陽合生匯依托多元化業态組合,春節銷售額實現14.8%的同比增幅,客流提升11.7%。其中珠寶館銷售額同比增長9.5%。

超極合生匯創新場景營銷的成效也十分顯著,假期斬獲逾60萬人次客流,總銷售額突破5000萬元,黃金珠寶品類環比激增68.2%,體現了投資型消費升溫。

西單大悅城則以日均5.5萬高淨值客流支撐起1.1億元的銷售業績,中糧·祥雲小鎮通過開放式街區場景實現27.1萬人次的精準導流,帶動2698萬元消費轉化。

廣州方面,天河領展廣場整體銷售額同比增長10%,項目整體客流量提升8%。其中,3C數碼業态同比猛增53%,影院及貴金屬品類同步實現31%的增長,反映了家庭客群的消費需求旺盛。

來源:項目官微、公開報道,觀點指數整理

來源:項目官微、公開報道,觀點指數整理

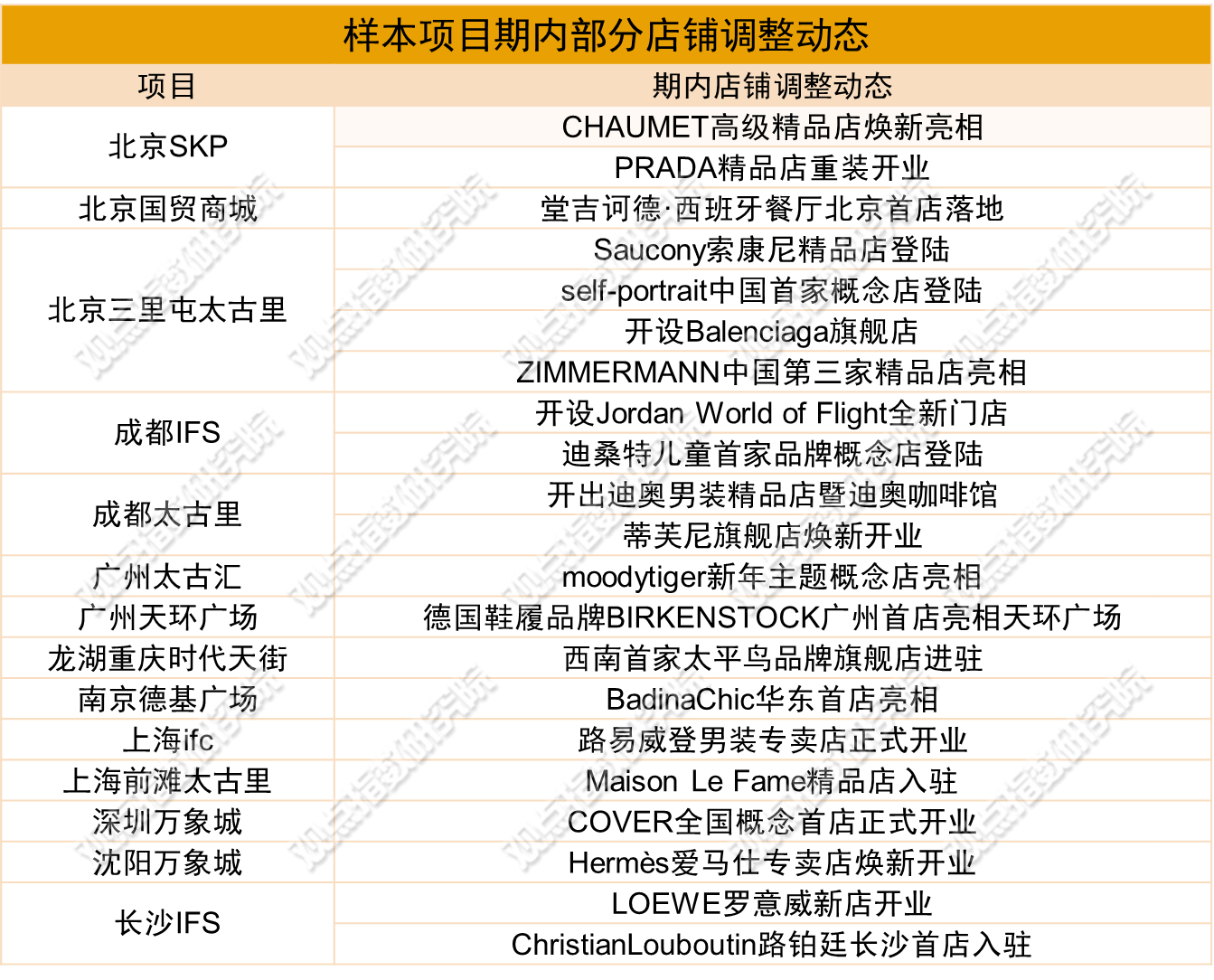

新店引入上,樣本項目中,北京的三里屯太古里引入新店數量較多,集中引入了包括Saucony索康尼Boutique Store、Balenciaga旗艦店、ZIMMERMANN中國第三店等在内的新門店。

可以看到,期内首店經濟持續發力,樣本項目開出不少覆蓋餐飲、運動、童裝等多種業态的首店。

與此同時,奢侈品升級也在持續進行,DIOR、LV、Hermès等頭部品牌通過煥新門店,PRADA、CHAUMET、TIFFANY等通過重裝升級等,強化高端客群體驗。

營銷活動上,借助新春節日,樣本項目通過差異化的活動形式,在節日流量争奪中謀求品牌價值與商業收益的雙重提升。

具體做法上,一部分樣本項目注重在地文化深度挖掘,通過傳統文化煥新客群體驗。如廣州太古匯“粵韻新話”以蛇年新春為切入點,融合廣府文化打造沉浸式場景;南京德基廣場“花火年年映金陵”結合金陵歷史元素,強化地域文化認同。

另一部分項目則選擇走國際時尚路線,如成都SKP引入法國品牌HECHTER PARIS 2025新春巡展,通過稀缺性品牌資源吸引高消費人群。

此外,IP與藝術跨界也成為重要方向,如深圳萬象城“功夫熊貓”IP展瞄準親子及年輕客群,成都IFS“新花怒放”首展通過視覺裝置藝術強化打卡傳播。

非標業态持續拓展 ,頭部企業發展勢頭強勁

非標商業作為近年來消費市場的重要創新方向,通過打破傳統商業的標準化模式,融合文化、藝術、體驗等多元元素,成為激活消費市場的新引擎。

社區商業方面,萬物雲旗下商業運營平台萬芊荟近日宣布戰略升級,于2024年12月正式承接母公司武漢新唐廣場、上海光合新座及沈陽鹿特丹生活廣場三大核心社商資産,標志着其全鏈條資産管理能力邁入新階段。

作為專注社區商業的運營企業,萬芊荟目前已形成覆蓋30余項目的資産管理矩陣,90%的項目布局在一二線城市,擁有超5000家戰略合作商戶資源,旗下有上海唐鎮陽光天地、西安陽光天地等代表項目。

在資産受托管理擴容之際,萬芊荟操盤的泉州晉江陽光天地交出亮眼成績單。作為泉州五里工業園首個社區商業項目,雖然僅有1.5萬平方米的體量,但以精準業态組合,開業三日客流突破15萬人次,銷售額超400萬元。

奧萊業态方面, 合肥杉杉奧萊試營業期間展現出不錯的聚客能力。項目依托"大牌+折扣"組合拳,半月内達成銷售總額5000萬元,客流突破60萬大關,線上GMV達到 2600萬元。

街區商業方面,同熙商業旗下兩大項目接連落地。12月28日開業的廣州南站喜街,以4.6萬平方米商業體量填補區域高端商業的空白,構建"交通樞紐+商業配套"創新模式。

次日,同熙商業更與星河灣集團達成戰略合作,共同開發占地5.8萬平方米的蘿峰喜街項目。該綜合體規劃2.1萬平方米租賃面積,項目内設中庭、戶外活動廣場等經營空間,将打造成一個集購物、休閑教培、娛樂于一體的綜合性商業街區。

觀點指數認為,在非標商業熱度高漲之下,企業可以通過輕重資産協同、業态創新方式,憑借專業化資産運營能力,在商業市場中一展拳腳。

頭部品牌強者恒強,海外市場尋覓增長機遇

餐飲方面,期内重點品牌的海外擴張勢頭不減,瑞幸咖啡期内首進馬來西亞就連開兩店,計劃未來數年開設200家門店。

不過相比之下,資本市場的熱度更高。期内多家茶飲品牌均有新的IPO進展,蜜雪集團宣布全球發售股份,滬上阿姨港股IPO獲中國證監會備案,古茗更是成功在港交所上市,成為新茶飲第三股。

不過目前茶飲品牌想要獲得資本市場青睐存在較大的難度,古茗上市首日截至收盤,股價報9.300港元/股,跌破發行價,跌幅為6.44%,未能逃脫茶飲破發的魔咒。

尚未上市的喜茶,則宣布暫停加盟。原因方面,喜茶表示是為在新茶飲品牌高度同質化、門店供大于求的當前,更好地為用戶創造差異化的産品和品牌體驗。

餐飲海底撈也再推副牌,在杭州開出“嗨妮牛肉麻辣燙”,並計劃今年開出25家門店。觀點指數認為,将現有的資源高效復制到新品牌上,既保證食材的品質和穩定性,又不會給原有的供應鏈體系增加額外負擔可以充分發揮供應鏈的協同效應,進一步盤活現有資源。

服飾方面,快時尚品牌H&M确認将在上海淮海路重開中國内地首店,相比首次開設時的3000平方米,面積翻了一倍。

目前,快時尚品牌正放棄低價競争、走高端化路線,但面臨的挑戰並不少。目前H&M等品牌並非商場招商的必然選擇,這意味其較難拿到租金減免優惠,而核心商圈的租金通常較高,或面臨較大的資金壓力。

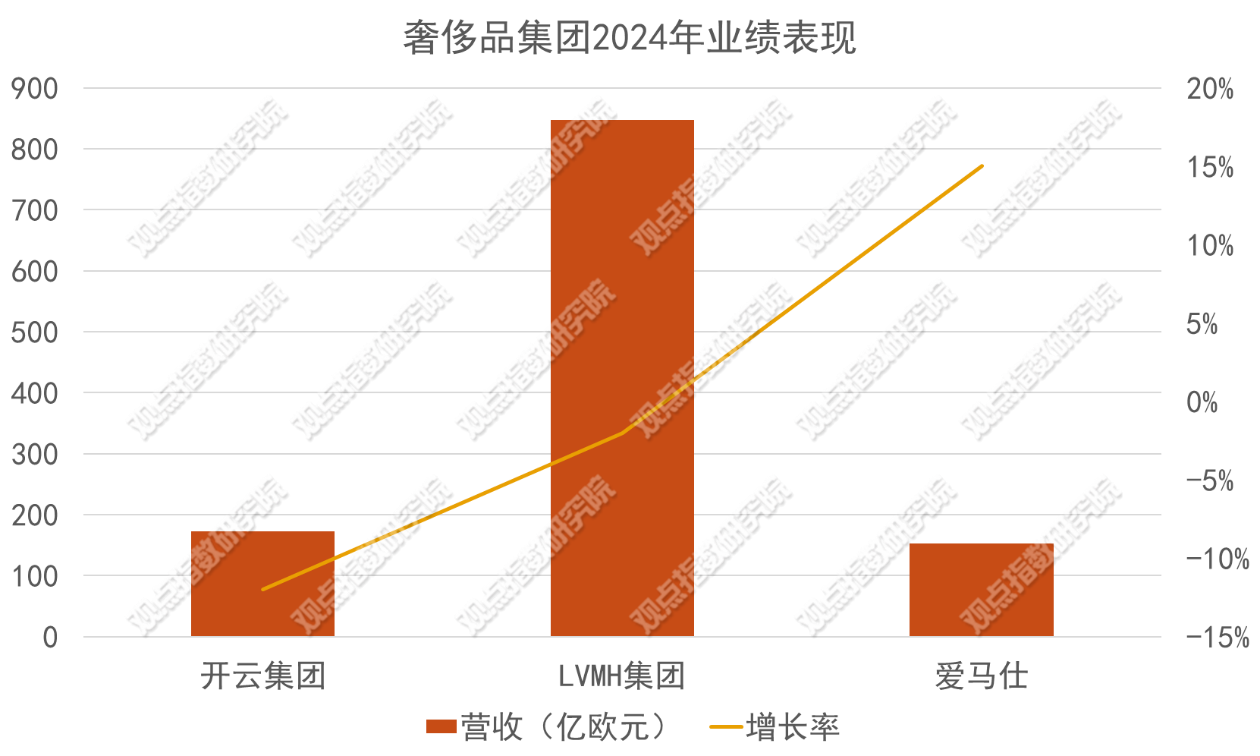

奢侈品方面,開雲集團2024年的營收下降12%,僅為171.94億歐元。旗下最大品牌古馳Gucci銷售持續低迷,2024年第四季度銷售額同比下滑24%,全年經常性營業利潤下降51%至16億歐元。

數據來源:企業公告,觀點指數整理

數據來源:企業公告,觀點指數整理

與之相對,在全球奢侈品市場普遍低迷的背景下,愛馬仕再次交出亮眼的成績單。

愛馬仕2024财年營收同比增長13%達到152億歐元,按固定匯率計算增長15%。其中,第四季度營收同比增長18%達40億歐元,按固定匯率計算同樣增長18%,所有地區均保持了穩健的增長,美洲市場表現尤為強勁。

觀點指數認為,目前的奢侈品市場只有頂奢品牌能保持穩定增長,這主要得益于這類品牌的稀缺性和保值性,愛馬仕無疑是其中的翹楚。

美妝方面,雅詩蘭黛集團淨銷售額下滑6%至290.34億元,淨利潤虧損42億元,同比由盈轉虧,管理層将銷售額與淨利潤雙雙下行歸咎于中國市場的發展失速。

一直以來,中國市場都被雅詩蘭黛視為重要的業績增長引擎。但近年來,在性價比消費熱潮下,更多消費者傾向于高性價比的品牌,而雅詩蘭黛一直将重心放在高端産品線上,在主打性價比的中低端市場布局較為薄弱。

集合店方面,名創優品拟募資40億元,加速海外擴張。名創優品在海外市場可以快速增長,與公司大範圍布局開店有較大關聯。

據了解,名創優品海外市場主要有3種經營模式,即直營、名創合伙人、代理,其中與當地代理商合作可以更快地打開市場。

實際上,近些年名創優品也有意在海外市場增大直營店的占比,不過多是一些超大面積、精裝潢的大門店或旗艦店,可以起到品牌宣傳的作用。

商場會員店方面,物美啟動學習胖東來調改,首店将于3月21日亮相。據了解,物美将全面調整和改進超市的經營策略,包括商品結構優化、品質管控、價格調整、賣場布局和動線規劃、環境改善、顧客服務提升以及員工待遇優化等。

大致來看,和其他品牌學習胖東來自主調改的措施差不多,主要圍繞“商品、價格、環境、員工”四個主要方面。

至于會員店,相關數據顯示,沃爾瑪旗下的山姆中國2024年全渠道銷售額達到1005億元,其中,線上銷售占比超過48%,反映出國内會員店市場的需求依然旺盛。

電影院線方面,據國家電影局統計,2025年春節檔實現電影票房95.10億元,觀影人次達1.87億,雙雙打破紀錄。

其中《哪吒2之魔童鬧海》表現最好,這部現象級影片包攬了春節檔過半的票房,作為該影片的主投方和發行方,光線影業成為春節檔的最大赢家。

《唐人街探案1900》表現也尚可,相信參與出品發行的電影公司萬達電影、華策影視、幸福藍海等均會有所收益。

但總體而言,優質内容供給依然是電影市場能否長期繁荣的關鍵,而作為電影下遊産業的電影院線的業績表現,也更多依靠于上遊産業能否提供優質電影内容,吸引觀衆進場觀影來轉化。

國内電商迎來高質量增長,跨境電商或面臨政策沖擊

在行業新周期下,國内電商平台正通過商家生态優化、用戶體驗升級及消費品質提升等,探索可持續增長路徑。

這一戰略轉型成效在頭部平台最新的數據中得到印證。2024年,抖音電商GMV突破3.5萬億元,同比大幅增長30%,其推出的九項商家扶持計劃有效降低運營成本並提升服務效率。

小紅書電商生态亦呈現出增長的趨勢,2024年新入駐商家數量激增8.1倍,億元級銷售額商家規模擴容3.3倍,百萬級店鋪直播間數量同比翻3番。

春節的消費表現成為檢驗行業轉型的關鍵窗口,淘寶、京東、拼多多、唯品會等平台通過年貨節多維營銷策略,以限量折扣、跨店滿減、直播專屬福利等激活消費需求。

商務部數據顯示,2025年春節假期全國重點零售企業線上銷售表現亮眼,網絡零售額同比增長5.8%,這些增長主要集中在頭部電商企業。

跨境電商方面,海關總署數據顯示,跨境電商新業态2024年進出口總值2.63萬億元,增長5%,實現較大幅度的提升。

當下,跨境電商企業紛紛采取百億補貼計劃,以擴大市場。如SHEIN宣布啟動2025“爆單計劃”,面向國内廣大跨境商家提供百億級站内外流量扶持,希望借此讓更多國内商家拓展國際市場,提升品牌影響力。

而百億補貼達成的業績效果也較為顯著,速賣通“百億補貼”春節數據顯示,平台在春節期間推出“春節不打烊”活動,吸引了大量商家參與並實現銷售突破,投影儀、耳機、遊戲機等傳統優勢類目漲幅均超300%。

不過需要關注到,海外市場政策對跨境電商企業帶來的沖擊。2月1日,美國總統特朗普簽署行政令,對進口自中國的商品加征10%的關稅。該政策雖僅實施三天即被叫停,但未來走向仍存在不确定性。

實際上,取消小件免稅政策對于平台上全托管、半托管的賣家來說影響相對較小,因為該模式下基本都是海外倉發貨,而海外倉備貨本就需要繳納一般貿易關稅,加稅只會讓終端商品售價有所上漲。

真正受到打擊的,其實是長期依賴小額豁免政策、沒有海外倉備貨、使用小包直郵方式發貨的跨境中小賣家。

華夏華潤商業REIT收入最高,項目運營水平是突圍關鍵

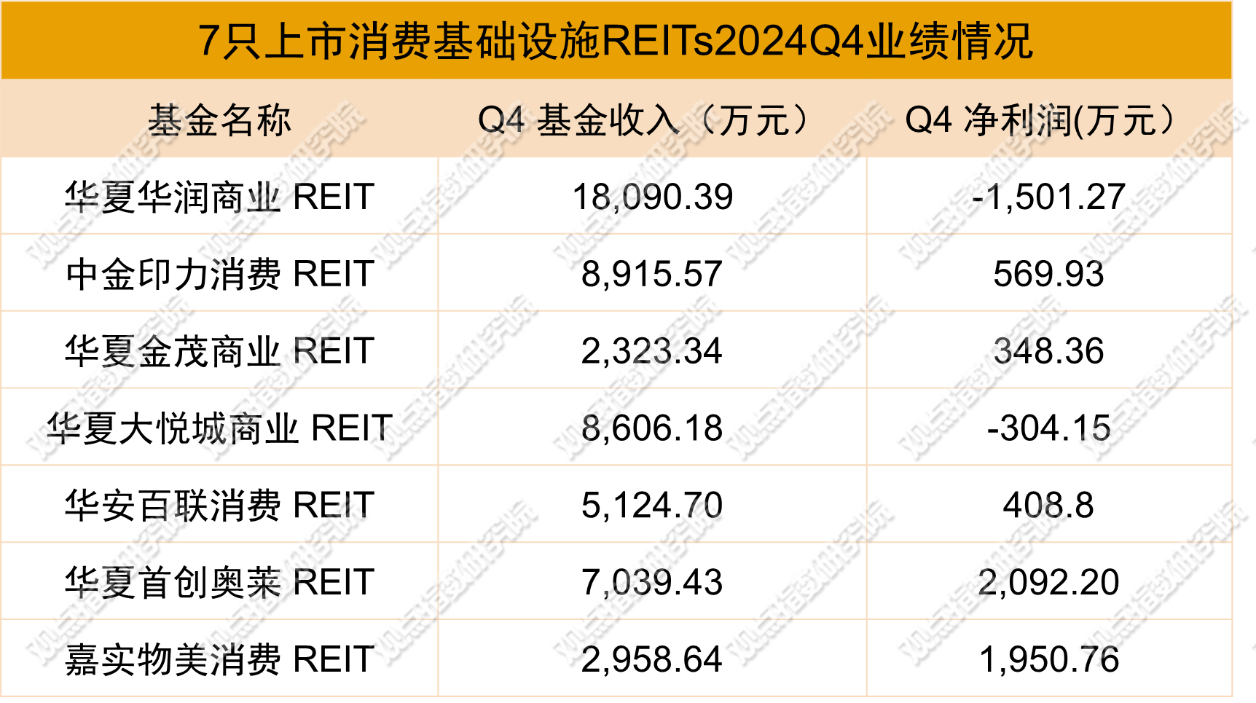

截止目前,資本市場上共有7支消費基礎設施REITs,底層資産類型包括購物中心、奧特萊斯、超市物業等。

其中估值最高的是青島華潤萬象城,達到81.47億元,單位面積價格約1.94萬元/㎡,與該項目面積最大,且位于青島市中心的香港中路商圈有必然聯系。

數據來源:基金公告,觀點指數整理

數據來源:基金公告,觀點指數整理

就收入而言,2024年Q4收入前三的REITs分别是華夏華潤商業REIT、中金印力消費REIT、華夏大悅城商業REIT,收入分别為1.81億元、0.89億元、0.86億元。

從出租率指標來看,各零售物業的出租率均在95%以上。其中,武漢首創奧萊的出租率最高,達到99.17%;上海百聯又一城的出租率最低,也在95%以上。由此可見,各零售物業均具備較強的招商運營能力。

租金水平上,成都大悅城、青島華潤萬象城的平均租金位列前二,分别達到12.13元/㎡/天、10.94元/㎡/天,前者主要是對租戶有較強的吸引力,後者主要是商業區位較為優越。

長沙覽秀城的平均租金水平則在所有零售項目中最低,為3.09元/㎡/天,或與其位于新興商圈有關。

至于租金收繳率,各零售物業的該指標都接近100%,反映出上述REITs底層資産對于租戶的吸引力較強。

運營策略上,部分項目通過不斷提升品牌級次,持續吸引客流來提升收益,如青島萬象城持續引入多家山東及青島首店,品牌組合得以優化,四季度客流同比增長11.9%,2024年度累計同比增長10.9%。

此外,也有項目通過積極的營銷活動,實現客流增長。如成都大悅城12月舉辦9周年慶主題活動,同時借勢頂流IP高達基地成都限定展和快閃店系列主題活動強勢引流,當月客流創全年新高,環比提升14%。

免責聲明:本文内容與數據由觀點根據公開信息整理,不構成投資建議,使用前請核實。

撰文:馮彩雲

審校:陳朗洲

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載