消費基礎設施REITs漲幅領先,但盈利差異顯著。(報告期:2025.04.25-2025.05.29)

觀點指數 五一消費熱下市場回溫,華聯出售北京SKP塵埃落定 五一期間消費復蘇顯著,北京、上海重點商圈客流及銷售額雙增。大宗交易方面,華聯集團确認出售北京SKP部分股權予博裕資本,加速高端商場的資本化布局。

企業借力節日提高銷售業績,新增供應迎來集中入市潮 萬達、大悅城等企業五一銷售增長顯著,客單價有所提升。與此同時,新項目如佛山順德萬象匯、武漢遠洋里CITYLANE集中開業,為市場注入新活力。

客流争奪戰持續升級,項目以差異化内容突圍 樣本商業項目通過首店經濟、IP活動及年輕化業态吸引客流,其中一線城市注重高端品牌強化,二線城市則引入首店縮小差距。

盈利下滑與增幅面臨放緩壓力,品牌赴港出海熱度居高不下 餐飲品牌滬上阿姨、綠茶集團赴港上市,但單店利潤下滑問題不容忽視;運動品牌耐克等應對關稅壓力,加速東南亞布局。 整體來看,消費品牌當前仍面臨較大的市場和行業壓力,突圍不易。

中美關稅戰迎來新轉折,但跨境電商危機未解 中美關稅戰暫緩,跨境電商壓力短期減輕,SHEIN、Temu繼續拓展澳大利亞等新市場。國内電商則發力618大促,在各類創新促銷模式下,天貓、京東等頭部電商的銷售額實現增長。

又一單奧萊REITs申報,消費基礎設施REITs整體漲幅領先 REITs市場活躍度提升,除中金唯品會奧萊REIT申報外,綠發商業REIT也獲深交所通過。二級市場表現上,消費REITs漲幅領先,但盈利差異顯著,。

五一消費熱下市場回溫,華聯出售北京SKP塵埃落定

報告期内,消費力的釋放對零售市場的熱度回升起到明顯的拉動作用,相關商業數據均錄得可觀增長。商務部商務大數據顯示,五一期間全國重點零售和餐飲企業銷售額同比增長6.3%。

而受益于假期旅遊人數的增加,免稅消費也有亮眼表現。五一期間,海南離島免稅購物市場消費火熱,據海口海關統計,共監管離島免稅購物金額5.1億元,購物人數7.91萬人次。

回歸到主要商業城市方面,在市場升溫之際,樣本城市的商圈或項目的客流量及銷售額均錄得不錯的增長。

以北京和上海為例,相關數據顯示,五一期間北京60個重點商圈客流量3882.6萬人次,同比增長8.3%;上海35個商圈客流總量也達到2993萬人,同比增長12.8%。

值得一提的是,購物節營銷對節日消費起到促進作用。以上海的“五五購物節“為例,上海全市重點商圈、購物中心、商場超市每日推出活動近200場,浦東新區發放“樂購浦東”消費券,陸家嘴、前灘世博和度假區等商圈的1300余家商戶參與其中,活動商圈客流同比增長15.2%,銷售額同比增長11.8%。

大宗交易方面,華聯出售北京SKP的消息塵埃落定。4月30日,北京市市場監督管理局公示一則信息,博裕五期美元基金通過其關聯方拟收購北京SKP42%-45%的股權,代價為40億-50億。

據公示信息顯示,截至目前北京華聯在全國共有四家在營的SKP商場,分别位于北京、西安、成都和武漢,另有杭州項目在建。2024年,北京、西安、成都、武漢的四座城市的SKP在當地百貨零售市場中所占的份額分别為10%至15%、15%至20%、10%至15%和0%至5%。

觀點指數認為,随着博裕資本的加入,北京SKP有望借助其資本和資源,進一步提升運營效率和市場競争力。不過需要注意到,奢侈品零售行業的不确定性依然存在,北京SKP需要不斷創新和調整策略,以應對未來的市場變化。

企業借力節日提高銷售業績,新增供應迎來集中入市潮

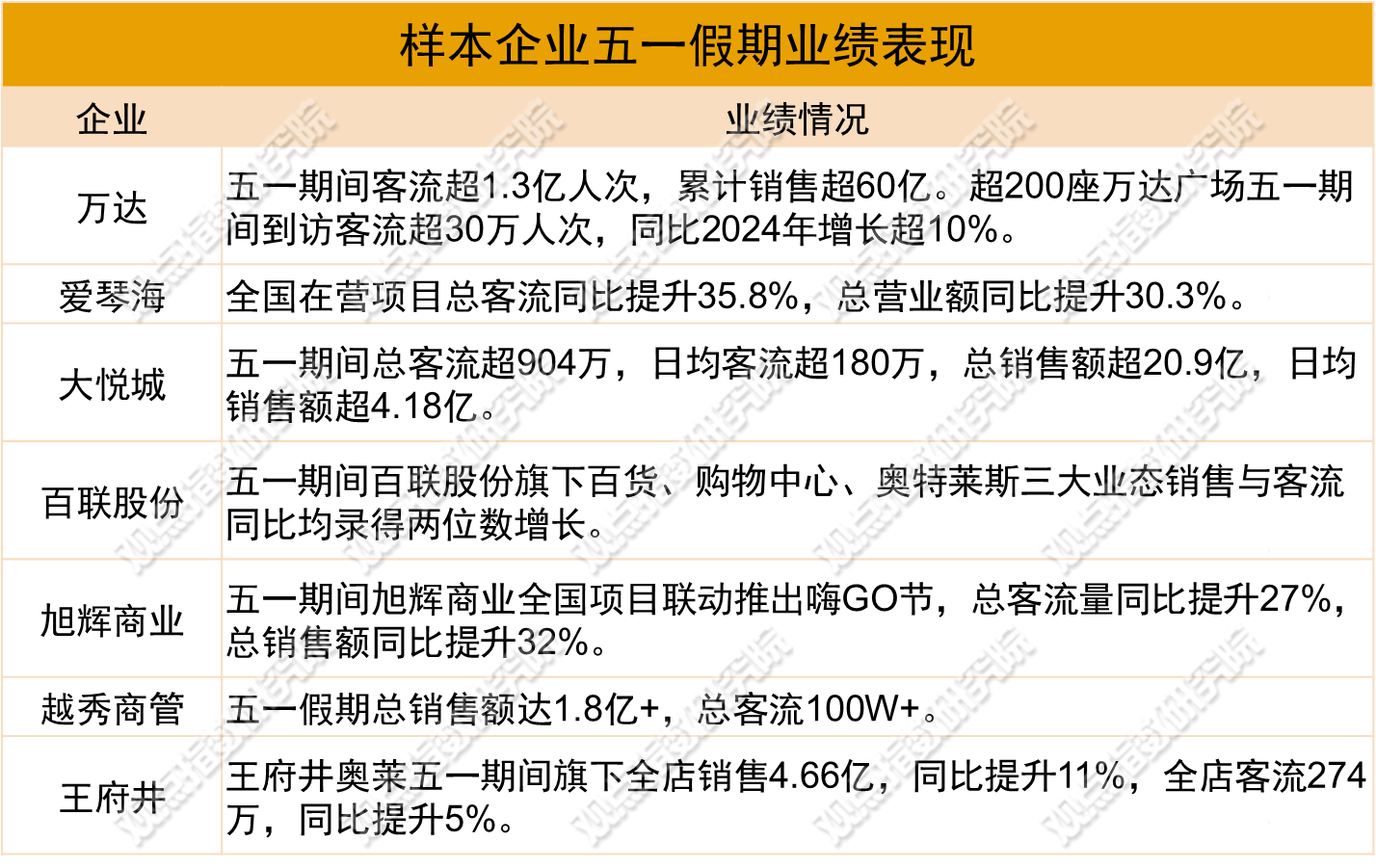

以萬達商管、愛琴海集團、越秀商管等為代表的企業披露了五一期間的零售項目業績表現。從相關數據來看,客流量和銷售額的增幅明顯,且不少企業銷售增幅高于客流增幅,客單價有所提升。

數據來源:企業披露,觀點指數整理

數據來源:企業披露,觀點指數整理

以大悅城為例,北京朝陽大悅城銷售額超8500萬元,客流同比提升10%;武漢大悅城客流量超56萬人次,同比增長15.8%,銷售額同比增長18%;三亞大悅城客流超42萬人次,日均客流超過8.4萬人次,假期商場總銷售額超3000萬元。

值得一提的是,除節日本身消費熱度外,項目營銷活動對客流和消費的增長也起到積極作用。如上海靜安大悅城推出首屆“超好逛IP&COFFEE市集”,融合咖啡體驗與IP元素,假期首日吸引客流13.1萬人次,帶動銷售額同比提升17.5%。

項目發展上,華聯SKP的西安SKP奧萊選址敲定,緊臨秦始皇帝陵博物院、兵馬俑與華清池。據觀點指數了解,華聯在西安已運營有西安SKP項目,如今奧萊項目落定,在填充商業矩陣的同時,也有望加深華聯在西安商業市場的影響力。

奧萊市場表現方面,據估算,2024年全國251個奧萊項目總銷售額約為2390億元,比上年約增長4%,目前奧萊仍有一定的發展潛力。

恰逢節假日,新項目入市熱度也有明顯提升,大部分新項目選擇在五一前後入市,更好地抓住節日的消費熱度。

數據來源:公開資料,觀點指數整理

數據來源:公開資料,觀點指數整理

運營商方面,萬科印力、K11集團、益田旅遊商業集團、合生商業、珠海萬達商管集團、龍湖商業、愛琴海集團等運營商均有新項目開出。

4月25日,佛山順德萬象匯正式開業,該項目商業建築面積近13.8萬㎡,是目前順德最大商業綜合體,也是華南體量最大的萬象匯。

項目以“MALL+街區”的建築形态,打造濱水公園、空中圍院、下沉庭院等多處特色空間場景。在品牌引入方面則引入了340余家品牌,其中超50%為首進佛山、順德。

4月27日,體量約5萬㎡的武漢遠洋里CITYLANE(一期)也正式開業。據官方介紹,該項目總體量17萬方,分期開發,此次開業的一期以文化生活為主題,約60余個生活方式及創新品牌亮相。

上述頭部企業的新項目入市,有望為當地商業市場注入新活力,為消費者提供更多樣的購物休閑體驗。

客流争奪戰持續升級,項目通過差異化内容突圍

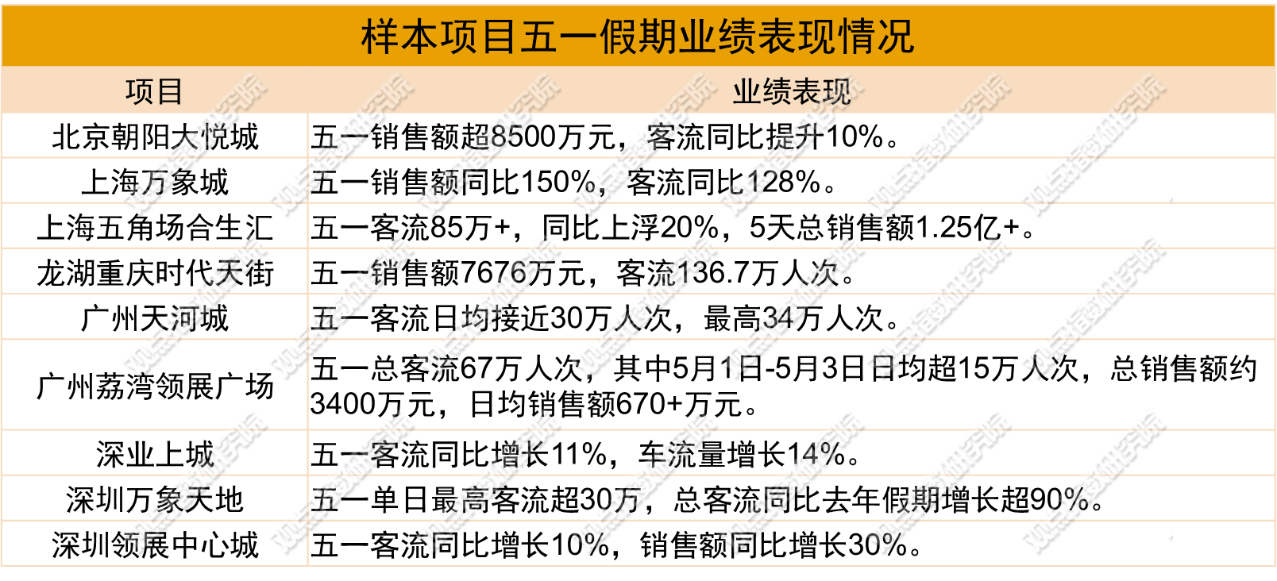

五一期間,北京、上海、廣州、深圳、重慶等城市的標杆項目錄得銷售額與客流雙升。

數據來源:項目披露,觀點指數整理

數據來源:項目披露,觀點指數整理

觀點指數認為,除節日帶來的消費客群增加外,項目新品牌的引入也功不可沒。以北京朝陽大悅城為例,五一期間,朝陽大悅城迎來10余家首店新店集中開業,同期銷售額超8500萬元,客流同比提升10%。

與此同時,商場除消費外的社交化内容也愈發豐富。不少項目通過首店、藝術展、IP活動構建差異化内容生态,客流争奪正從延長消費者停留時長,轉向為消費者提供更多的社交化情緒價值。

一線城市中,北京、上海項目以首店經濟、高端品牌主導增長。如上海恒隆廣場迎來Prada回歸,這是PRADA自2021年關閉上海恒隆廣場的三層巨幅門店後,再次回歸。

深圳、廣州則通過年輕化業态與IP活動吸引客流。如深圳灣萬象城舉辦小馬派對,據了解小馬PONY是深圳灣萬象城市集品牌Bay Market全新主題BAY de PONY的IP形象。

二線城市如重慶,則通過首店引入縮小與其他一線城市的差距,如重慶萬象城引入的EAD海德重慶首家概念店于期内亮相。

從新進品牌來看,國内仍是全球品牌的戰略高地,期内瑞典CRAFT、英國格拉夫珠寶、意大利ISAIA等首店布局北上深。

此外,運動品牌的熱度也不低,深圳萬象天地的Nike品牌體驗店等強調場景化體驗,呼應運動消費專業化趨勢。

非標商業方面,奧萊作為性價比消費的代表,節假日銷售增長明顯。廣州8号倉奧萊五一假期全店銷售額同比增長35%,客流同比增長62%,超過120個品牌銷售額增長,其中耐克、喬丹、I.T等20個品牌銷售額同比增長超100%。

不過需要關注到,非節假日奧萊存在消費動力不足的問題。從砂之船REITs最新的2025Q1業績來看,重慶璧山、合肥、昆明三個奧萊銷售額分别下降1.5%、3.9%、2.9%,主要原因是春節過後特别是3月份以來,消費者保持謹慎所致。

觀點指數認為,盡管奧特萊斯業務依靠“名品+折扣”、“高性價比”的特質,具備較強的抗周期性,能夠保持相對穩定的業績增長。但是,在今年國内經濟持續承壓、消費者消費日趨謹慎的背景下,奧特萊斯行業也難以避免面臨經營業績下降的壓力。

盈利下滑與增幅面臨放緩壓力,品牌赴港出海熱度居高不下

餐飲方面,茶飲品牌上市熱度高漲。期内,滬上阿姨5月8日上市,成為第六家上市的新茶飲企業,上市當天收盤報158.4港元,較上市價上漲40%,全日成交326.83萬股,涉資5.67億港元。

數據顯示,截至2024年末,滬上阿姨門店網絡共有9176家門店,其中有9152家由加盟商經營,占總門店數量的99.7%,此外超50%門店位于三線及以下城市。

不過要關注到,該品牌的平均單店GMV從2023年的160萬元降至140萬元,歸母淨利潤同比下滑15.2%,擴張與利潤平衡問題需要關注。

此外,綠茶集團通過港交所上市聆訊,並于5月16日上市。上市首日收盤報6.29港元,跌幅12.52%,總市值42.36億港元,成為4月以來港股唯一上市首日破發的新股。

數據顯示,該集團2024年收入38.38億元,淨利潤3.5億元,但人均消費從61.8元降至56.2元,下沉市場拓展壓力顯現。

觀點指數認為,當前餐飲賽道正在加速資本化,但面臨單店盈利下滑的挑戰,下沉市場成為主戰場。滬上阿姨和綠茶集團雖能通過加盟模式快速擴張,但需平衡規模與單店的效率。

運動服飾方面,耐克、阿迪達斯等76家鞋類品牌聯名請願,要求關稅豁免。觀點指數認為,品牌或可以加速東南亞産能布局,加強産品創新、提升溢價能力等手段,以抵消關稅影響。

與此同時,在商場中開設超大門店也成為運動品牌的重要趨勢。日前,NIKE在深圳萬象天地開出2000平方米的獨棟門店,該店前身是UR深圳旗艦店。

作為深圳首家NIKE品牌體驗店,該門店是品牌攜手戰略合作伙伴滔博運動共同打造的耐克會員之家。産品類别上,匯聚NIKE全品類、全年齡段運動裝備,全面覆蓋跑步、訓練、戶外、籃球、足球、網球、高爾夫等多種專業運動場景,打造一站式運動消費空間。

商超方面,盒馬首次實現全年盈利,拟2025年新開近100家門店,重點布局二三線及縣域市場。盈利背後,主要得益于其“盒馬鮮生大店+盒馬NB折扣店”的雙線戰略,前者聚焦高線城市及核心商圈,後者以“硬折扣+社區滲透”的模式下沉到縣域。

此外華潤萬家高端品牌Olé也迎來産品線升級,将通過Lifestyle(高端稀缺商品)、Food Hall(健康飲食靈感)、Supermarket(社區即食餐)等三大産品線覆蓋不同的消費場景。

總體上,商超行業呈現消費分級的趨勢,既有盒馬滲透下沉市場,也有Olé以精品化服務高線城市中産。

觀點指數認為,随着門店擴張,企業在下沉市場的供應鏈區域化能力将成為突圍的關鍵,走高端路線的商超則更為依賴商品力與體驗升級,強化會員黏性與品牌溢價。

奢侈品方面,愛馬仕第一季度營收增長7%,占比較大的亞洲(不含日本)地區增速放緩至1.2%,主要受到大中華區客流量下降的影響。

就業務而言,皮具和馬具作為核心業務,實現了10%的強勁增長,顯示出其經典産品的持續吸引力。然而,香水和美妝業務錄得-0.5%增長,鐘表業務也下滑10.0%,反映出細分市場正面臨不小的挑戰。

而LVMH集團一季度總營收203.11億歐元,同比下降2%至3%,計劃通過漲價抵消關稅影響。分業務來看,涵蓋路易威登、迪奧等品牌的核心時裝皮具部門有機銷售額為101億歐元,同比下滑5%。

據觀點指數了解,目前奢侈品行業進入低速增長階段,大衆消費疲軟和關稅政策構成雙重壓力,頭部奢侈品牌需依賴頂級客戶群和限量供應模式維持溢價。

電影院線方面,據燈塔專業版數據,2025年五一檔(5月1日-5月5日)以總票房超7.47億元收官,總觀影人次1890萬,總場次233萬。

檔期内,《水餃皇後》《獵金·遊戲》《幽靈公主》等10部新片與春節檔延續上映的《哪吒之魔童鬧海》同台競技,其中2部影片票房破億。《水餃皇後》上映6天累計票房突破2.15億元,成為2025年五一檔票房冠軍,但未出現爆款影片,整體市場熱度一般。

從受衆層面來看,觀衆更傾向于選擇高口碑的影片,但多數影片評分未達預期,導致票房分散。觀點指數認為,未來電影企業仍需深耕内容創作,強化現實題材與創新叙事,才有望在票房上收獲驚喜。

中美關稅戰迎來新轉折,但跨境電商危機未解

跨界電商方面,關稅戰迎來關鍵轉折。5月12日,中美雙方在日内瓦發布了《中美日内瓦經貿會談聯合聲明》。中美相互取消91%的關稅,修改加征的34%的對等關稅措施,其中24%的關稅暫停加征90天,保留剩余10%的關稅。

在此次美國調整對華加征關稅中,美方還下調或撤銷對中國小額包裹(包括香港特别行政區小額包裹)加征的關稅,将國際郵件從價稅率由120%下調至54%,撤銷原定于2025年6月1日起将從量稅由每件100美元調增為200美元的措施。

觀點指數認為,雖然關稅戰暫停,跨境電商的壓力暫時得到緩解,但仍未能放松,畢竟上述政策時效性僅90天,後續的不确定性較強。因此,美國之外的區域市場成了平台和外貿商的新增量。

目前,跨境電商平台持續在歐洲、中南美、中東、大洋洲等多個市場加大投入,以更靈活地打開市場,期内以SHEIN和Temu為代表的跨界電商繼續挖掘新市場。

5月7日SHEIN推出澳大利亞時尚品牌Aralina;5月9日Temu宣布正式面向澳大利亞本地賣家開放平台,允許其直接向本地消費者銷售商品,配送縮短至四天。但要注意到,部分市場如東南亞客單價較低,短期内或難以彌補美國市場的缺口。

標準電商方面,618大促是報告期内的焦點。天貓618采用“官方立減15%起”的直降模式,消費者無需湊單即可享受折扣,並可疊加88VIP大額消費券、行業品類券及國家補貼。

最新數據顯示,5月16日開售一小時,43個品牌成交破億,珀萊雅、蘭蔻等美妝品牌10分鐘内銷售額破億,家電3C類目在“國補+立減”的疊加下實現爆發式增長。

京東的策略也有所升級,推出“補上加補”的促銷模式,整合國家補貼與平台百億補貼,並通過AI優化物流和售後效率,如大模型支持自動化客服、閃電退款等。

抖音則計劃投入千億流量資源,推出立減折扣15%等玩法,並通過短視頻、直播和商城聯動提升轉化率。"

又一單奧萊REITs申報,消費基礎設施REITs整體漲幅領先

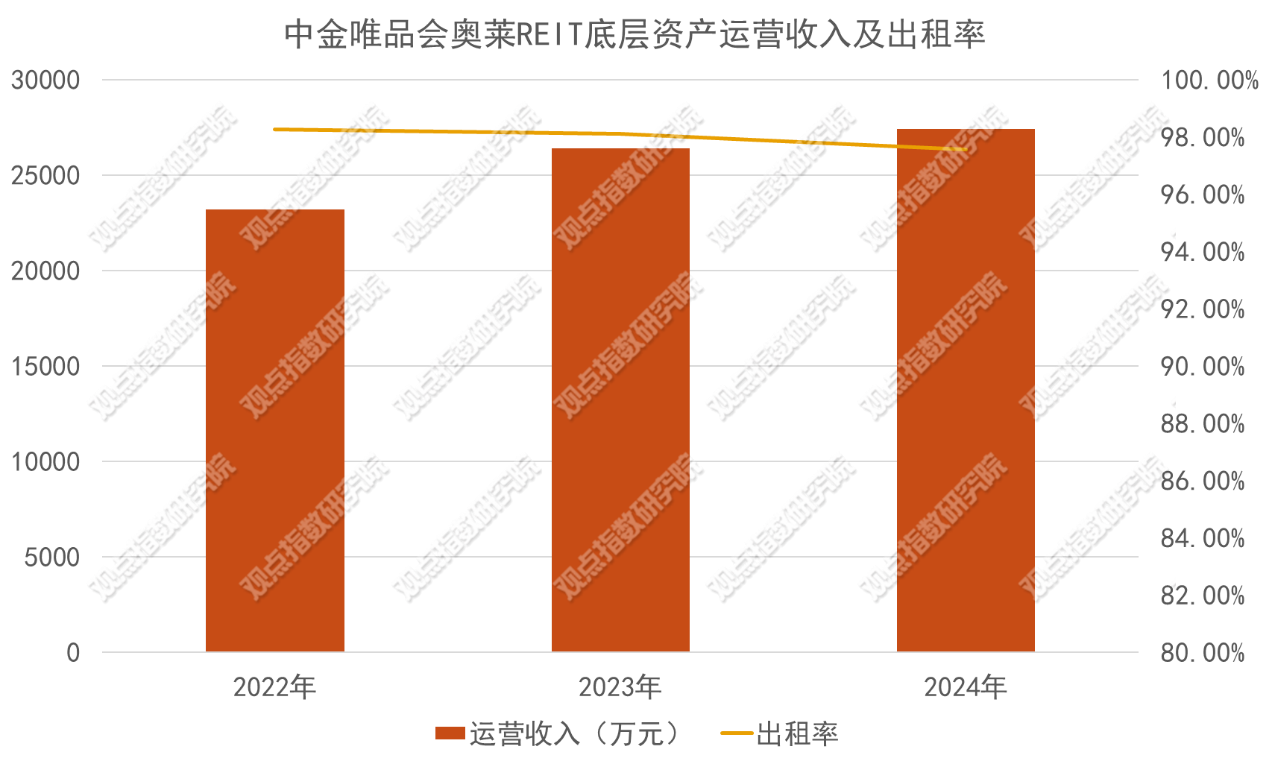

消費基礎設施REITs上,期内傳來新消息。5月6日,上海證券交易所網站披露,中金唯品會奧特萊斯REIT項目狀态更新為“已申報”,該項目的原始權益人為杉杉商業集團有限公司,有望成為首創奧特萊斯REITs之後第二支上市的奧萊REIT。

上述REIT的底層資産為杉杉集團位于甯波市海曙區的奧特萊斯,項目總建築面積10.43萬平方米,商業建築面積8.33萬平方米,目前出租率99.91%,項目總估值29.72億元,較賬面原值增值547%,折合總建築面積單價為28505元/㎡,為當前已上市和在申報的消費REITs中的最高單價。

數據來源:招募說明書,觀點指數整理

數據來源:招募說明書,觀點指數整理

從運營層面來看,2022以來,杉井奧特萊斯的運營收入呈上升趨勢,2022-2024年度運營收入年均復合增長率為8.70%,與此同時出租率也維持在96%以上的高水平,有着不錯的市場表現。

5月19日,此前申報的綠發商業REIT也獲深交所審核通過,底層資産為濟南市的領秀城貴和購物中心。

該購物中心自2014年12月28日運營至今,已穩健運營十年。項目總建築面積達20.09萬平方米,商業建築面積16.21萬平方米,可租賃面積8.47萬平方米,截至2024年9月30資産評估價值為15.654億元。

二級市場表現上,截至5月23日,華夏大悅城商業REIT和華安百聯消費REIT今年以來的收益率均接近50%,顯著領先于其他REITs類型。

近期,上述兩支 REITs因為漲幅較大,5月12日、5月13日的收盤價首次偏離基準價達50%,次日停牌一小時。

業績表現方面,2025年一季度數據顯示,8只已上市消費REITs合計收入5.65億元,不過盈利能力差異顯著。如華夏華潤商業REIT淨利潤約900萬元,而華夏大悅城商業REIT同期虧損47.3萬元。

華夏華潤商業REIT淨利潤增長主要原因包括租金水平上漲、出租率維持高位、客流量和會員數達到歷史高位等。其底層資産青島萬象城一季度末出租率保持99.10%的高位,收繳率達100%,租金單價水平達到421.03元/平方米/月,展現出強勁的商業活力與資産價值韌性。

華夏大悅城商業REIT一季度虧損的主要原因包括會計準則調整和租金收入減少。根據相關會計準則于購買日将投資性房地産的賬面價值調整至購買對價中分攤的購買成本,後續按成本模式計量並計提折舊,導致本期淨利潤為負。

又因本報告期時間較短,受代收代付租戶營業款收支時間差影響,導致本期經營活動産生的現金流量淨額為負。

免責聲明:本文内容與數據由觀點根據公開信息整理,不構成投資建議,使用前請核實。

撰文:馮彩雲

審校:陳朗洲

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載