權益拿地金額200億以上的僅有8家企業,100億到200億之間的有9家。(報告期:2024.12.24-2025.01.22)

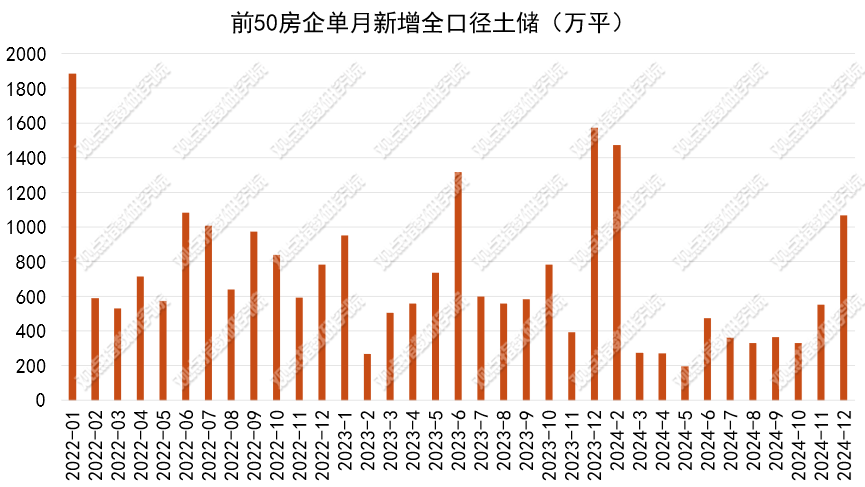

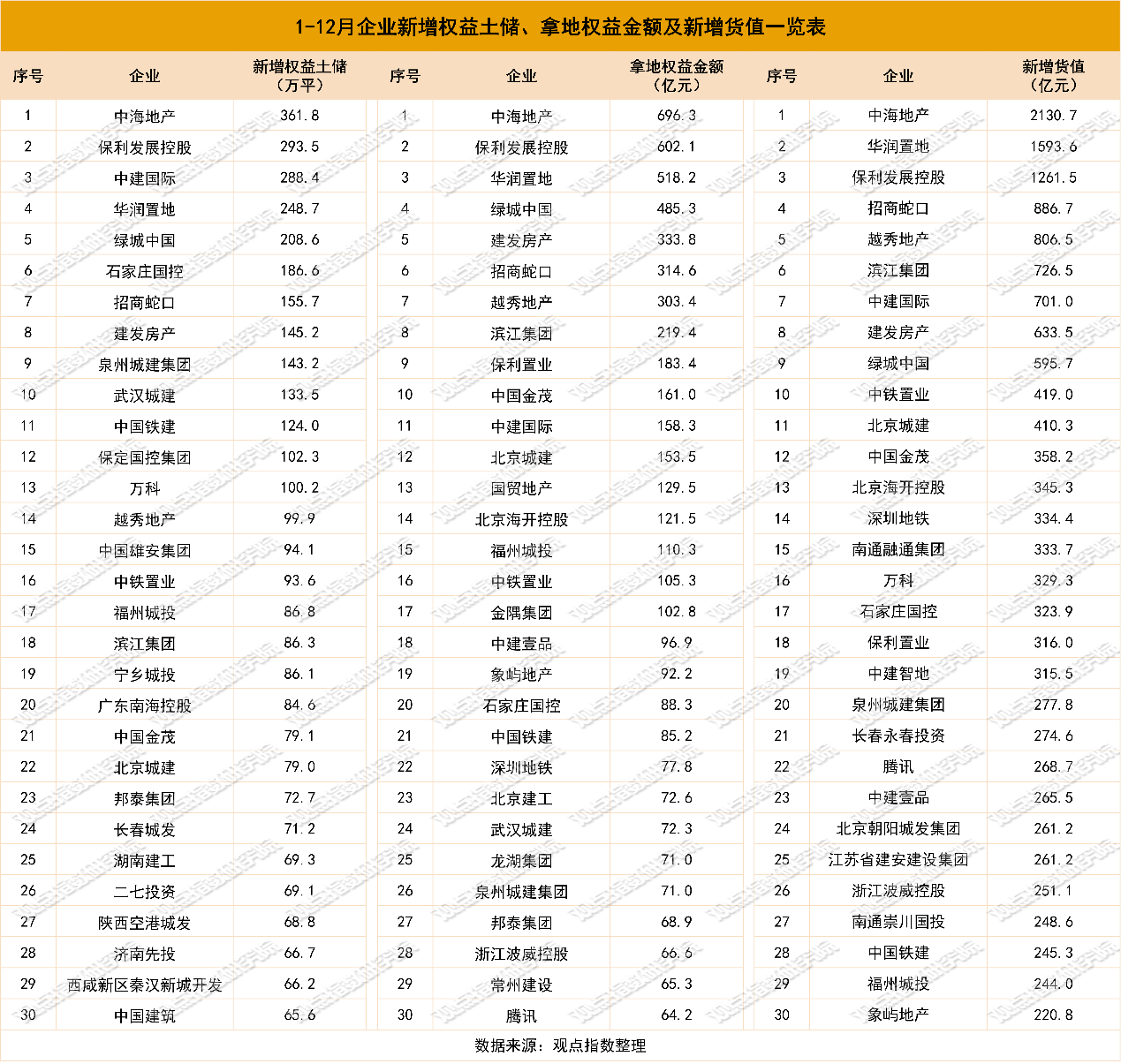

觀點指數 前50房企單月新增土地建面1065.74萬平方米,環比上升超90% 報告期内前50房企單月新增土地建築面積1065.74萬平方米,環比上升93.6%,同比下降32.2%。1-12月土地投資力度最大的企業為中海地産、保利發展、華潤置地、綠城中國及建發房産,權益拓儲金額分别為696.35、602.07、518.18、485.3和333.81億元。另外,招商蛇口和越秀地産緊随其後,權益拿地金額分别為314.59億元、303.4億元。權益拿地金額在200億以上的僅有8家企業,100億到200億之間的有9家。

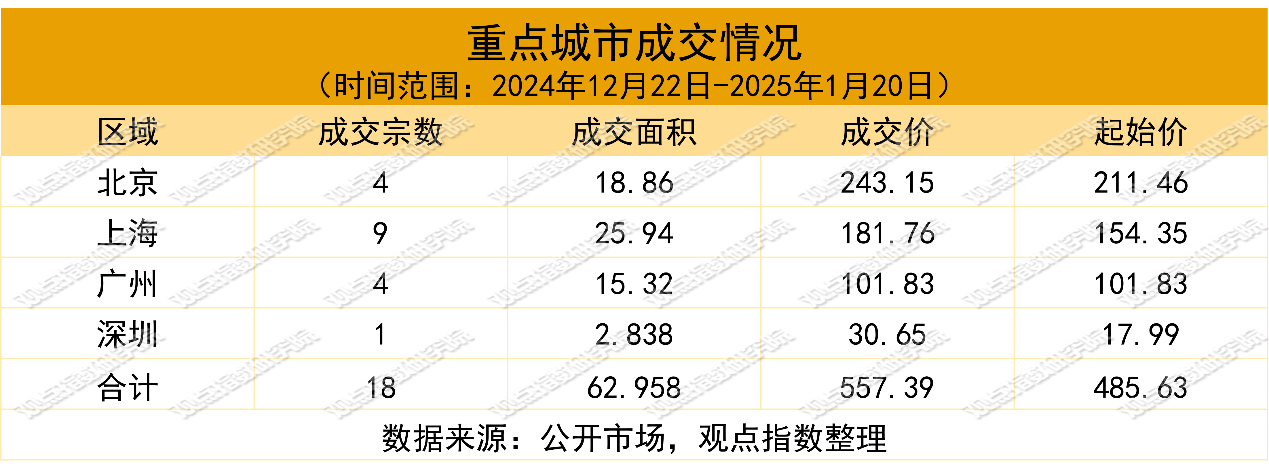

一線城市供應縮減,優質地塊競争更為激烈 相比2024年,北京2025年供地計劃中的商品住宅供應最低值或同比下降60公頃。2024年廣州共成交49宗涉宅用地,總金額為772.74億元,較2023年下降34.65%。期内,四個一線城市成交18宗地塊,成交面積62.96萬平方米,成交金額達557.39億元,總體溢價率約為14.78%。一線城市供應縮減會是未來的趨勢,這也會加大房企對于優質地塊的競争。

住宅成交總價環比上升近100%,二線城市承接溢出需求 報告期内一二三線城市成交住宅用地2001宗,成交土地規劃建築面積13711.23萬平方米,環比上升95.64%,同比下降17.33%;成交總價5658.76億元,環比上升58.57%,同比下降19.25%;成交樓面均價4127.1元/平方米,環比下降18.95%,同比下降2.32%;平均溢價率4.14%。部分熱點城市依然有不少溢價地塊出現。觀點指數認為,一方面樓市的恢復讓企業提高了開發信心,企業投資有所增加。另一方面,一線城市供應縮減,讓一些熱門二線城市的較好地塊正好補上了供應空檔。

城中村改造項目繼續增加,資金探索多途徑投入 2024年,國開行新增城中村改造專項借款3817億元,支持了包括北京、廣州、濟南、鄭州、溫州、南通、贛州等城市在内的723個城中村改造項目。廣東省首個由業主“自主更新、自籌資金、原拆原建”的拆危建新項目廣州市花都區新華街集群街2号正式完成驗收,並順利交房交證。城市更新需要解決原始權益人的協商和資金問題,其中資金投入是不可或缺的。上述廣州樣本可以為其他原拆原建的項目提供解決思路。

前50房企單月新增土地建面1065.74萬平方米,環比上升超90%

觀點指數發布的房地産企業新增土地儲備報告顯示,報告期内前50房企單月新增土地建築面積1065.74萬平方米,環比上升93.6%,同比下降32.2%。

數據來源:觀點指數整理

數據來源:觀點指數整理

2024年1-12月,前50房企新增土地建築面積5694.8萬平方米,同比下降35.44%,對比上月降幅收窄1個百分點。其中,中海地産、華潤置地、保利發展新增的全口徑土地儲備分别為387.96萬平方米、342.55萬平方米、325.03萬平方米,處于領先位置。

從權益拿地金額來看,1-12月土地投資力度最大的企業為中海地産、保利發展、華潤置地、綠城中國及建發房産,權益拓儲金額分别為696.35、602.07、518.18、485.3和333.81億元。另外,招商蛇口和越秀地産緊随其後,權益拿地金額分别為314.59億元、303.4億元。權益拿地金額在200億以上的僅有8家企業,100億到200億之間的有9家。

從新增貨值來看,1-12月土地貨值增加最多的企業為中海地産、華潤置地、保利發展、招商蛇口及越秀地産,新增貨值分别為2130.7、1593.56、1261.48、886.71和806.54億元。

數據來源:觀點指數整理

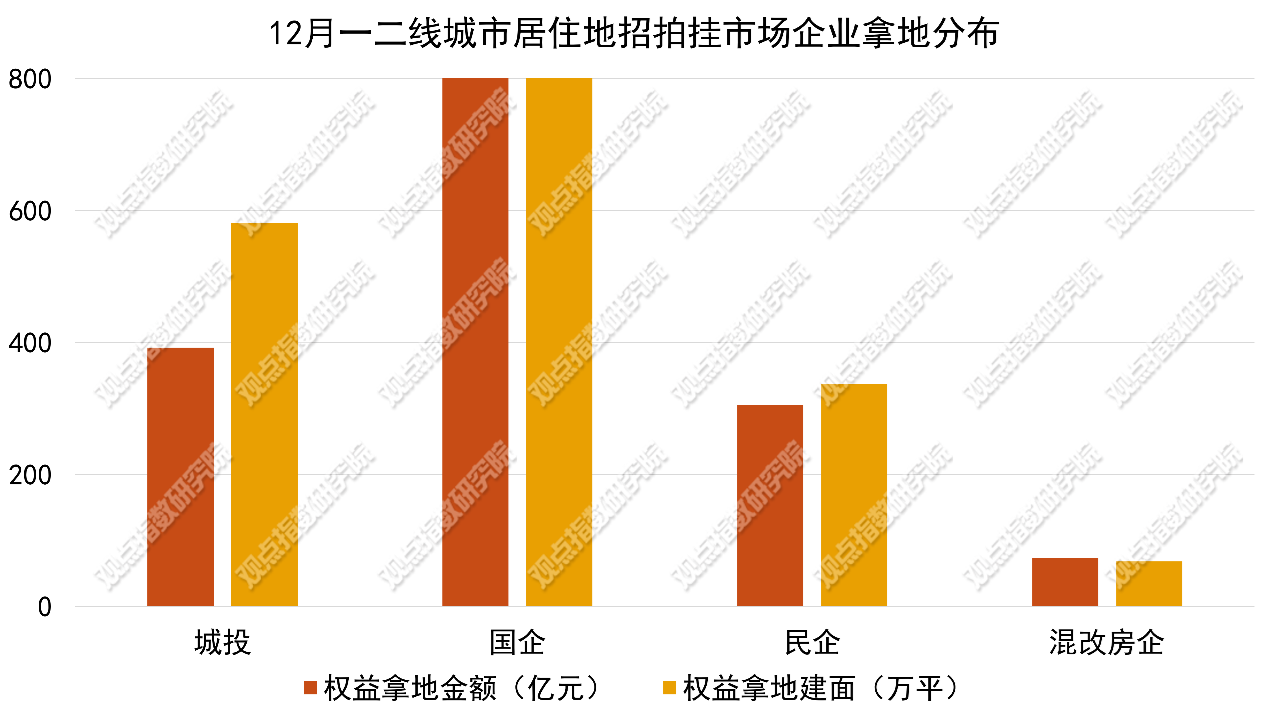

觀點指數統計12月一二線城市住宅用地競得企業的類型發現,本月國企在招拍挂拿地市場位居前列。從權益拿地金額來看,期内國企、城投、民企和混改房企的占比分别為70.65%、14.95%、11.61%和2.8%。

一線城市供應縮減,優質地塊競争更為激烈

期内,北京發布土地供應計劃,2025年安排建設用地供應總量3165-3665公頃,較往年基本持平。住宅用地安排955-1015公頃,占比37%。其中,商品住宅用地240-300公頃,保障性住房用地475公頃;産業用地安排470-510公頃,占比19%。對比2024年,商品住宅供應最低值或同比減少60公頃。

2025年廣州計劃供應32宗土地,涉及7個行政區,包括天河區的11宗地,白雲區的10宗地塊,以及荔灣區、海珠區和番禺區的重點地塊。作為樓市熱門區域,2025年海珠區推出琶洲中二區住宅地塊和石崗路地塊。

觀察上述兩個城市的供應計劃可以看到,總量上有所收縮,這與之前控制增量,降低庫存的總體目標有所呼應。

上海發布2025年第一批次四宗地出讓公告,總起始價119.24億元,涉及浦東新區、虹口區、松江區、奉賢區4個地區。4宗地塊總土地出讓面積95949.83平方米,總規劃建築面積227161.78平方米。

據觀點指數不完全統計,2024年12月22日-2025年1月20日期間,四個一線城市一共有9宗涉宅地處于挂牌中,起始價233.32億元,面積28.8萬平方米。其中,深圳沒有挂牌進行中的地塊。

成交方面,2024年12月22日-2025年1月20日期間,四個一線城市成交18宗地塊,成交面積62.96萬平方米,成交金額達557.39億元,總體溢價率約為14.78%。

值得注意是,北京京土儲挂(海)[2024]051号地塊和京土儲挂(海)[2024]052号地塊是總價較高的地塊。

前者地塊吸引了不少開發商,如中海地産、華潤置地、中鐵置業、建發房産、中國金茂。最終,歷經170輪的厮殺後,地塊被華潤置地聯合體、中鐵置業、招商蛇口拿下,總價超過了91.5億元,溢價率超過17%。後者經過249輪的舉牌之後,由建發順利摘得。總價超過了90.4億元,溢價率超過25%。

而保利發展在廣州以底價70.22億元拿下了天河地塊。

12月31日,廣州2024年宅地出讓市場落下帷幕。據了解,2024年廣州共成交涉宅用地49宗,總金額為772.74億元,較2023年下降34.65%,2023年成交總金額為1182.54億元。

此次土拍結果顯示,天河區以8宗地塊、287.34億元的成交金額位居全市第一,占全市成交總金額的37.18%。海珠區和南沙區分列二、三位,成交金額分别為205.46億和78.76億,占比26.58%和10.19%。

保利發展和越秀地産成為拿地主力,均分别拿下7宗地塊,成交金額分别為253.77億元和111.26億元,占全市成交總金額的32.84%和14.39%。

1月16日,深圳迎來2025年首宗涉宅用地的出讓,位于龍崗區龍城街道的G01045-0200地塊吸引了8家房企參與競價。經過246輪競價後,由中海地産以30.65億元競得,成交樓面價29611元/平方米,溢價率 70.4%。

觀點指數觀察到,一線城市供應縮減會是未來的趨勢。從上文提及的北京兩宗地塊和今年深圳首宗地塊成交情況可以看出,一線城市供應減少會加劇各房企對于優質地塊的競争。

住宅成交總價環比上升近100%,二線城市承接溢出需求

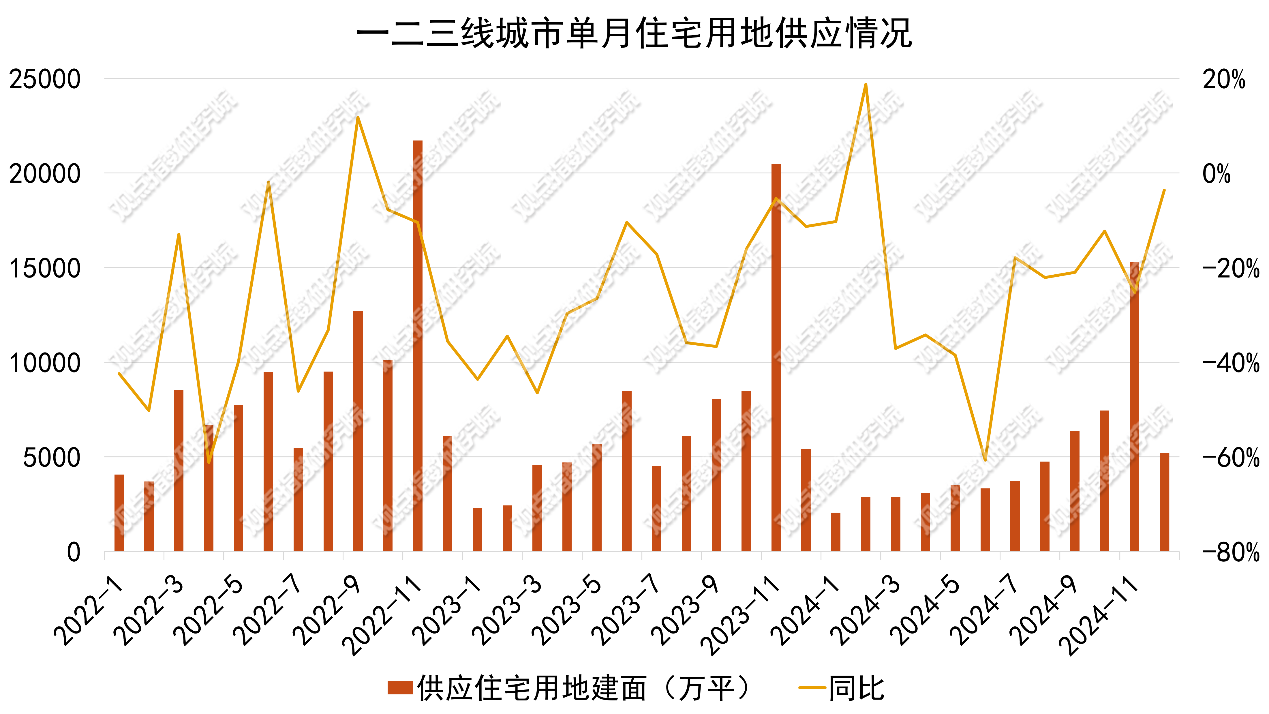

據觀點指數監測,報告期内一二三線城市供應住宅用地771宗,供應土地規劃建築面積5214.27萬平方米,環比下降659.38%,同比下降3.85%;供應土地起始樓面價3658元/平方米,環比下降1.24%。

數據來源:Wind、觀點指數整理

數據來源:Wind、觀點指數整理

期内,二線城市供應住宅用地255宗,供應土地規劃建築面積1672.23萬平方米,環比下降55.62%,同比上升1.12%;供應土地起始樓面價4883元/平方米,環比下降2.06%,同比下降10.61%。

三線城市供應住宅用地535宗,供應土地規劃建築面積3455.13萬平方米,環比下降69.39%,同比下降6.26%;供應起始樓面價2473元/平方米,環比下降12.52%,同比上升25.12%。

南京、昆明等城市是報告期内的主要供地城市。南京挂牌進行中的宅地總面積約13.62萬平方米,起拍總價22.78億元。昆明進行中的宅地總面積約22.2萬平方米,起拍總價18.92億元。

觀點指數觀察到,期内二三線城市供應縮減,預計至2025農歷年前的供應都不會大幅增加,主要是不少企業進行年終總結並準備放春節,土地的轉化情況不會特别理想。因此,地方在年後恢復供應的可能性較大。

值得注意的是,土地供應愈發謹慎。據觀點指數不完全統計,不少開發商有退地需求,其中不乏有中國金茂、越秀地産、萬科等頭部房企。據了解,一些地塊退還到地方後,重新調整規劃後再次挂牌,一般是調整容積率、樓面價、配建要求、公建等指標,重新上新後,房企可操作的空間更大。

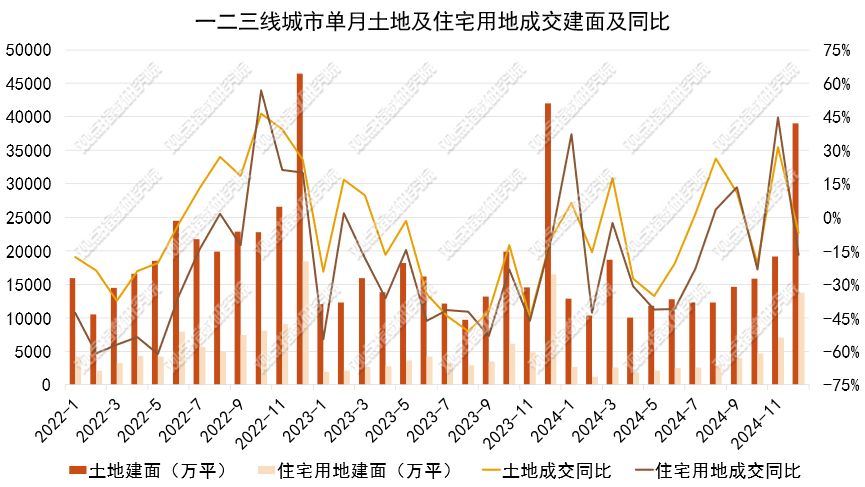

成交方面,報告期内一二三線城市成交住宅用地2001宗,成交土地規劃建築面積13711.23萬平方米,環比上升95.64%,同比下降17.33%;成交總價5658.76億元,環比上升58.57%,同比下降19.25%;成交樓面均價4127.1元/平方米,環比下降18.95%,同比下降2.32%;平均溢價率4.14%。

數據來源:Wind、觀點指數整理

數據來源:Wind、觀點指數整理

二線城市住宅用地成交的土地規劃建築面積為3763.27萬平方米,環比上升149.68%,同比下降17.45%;成交總價為1919.24億元,環比上升80.66%,同比下降22.09%;成交樓面價5099.91元/平方米,環比下降27.64%,同比下降5.62%。

三線城市成交的住宅用地規劃建築面積為9672.56萬平方米,環比上升81.62%,同比下降17.06%;成交總價為2993.13億元,環比上升59.57%,同比下降20.85%;成交樓面價3094.46元/平方米,環比下降12.14%,同比下降4.56%。

期内二三線主力成交城市包括天津、成都等。天津總成交7宗,金額為44.18億元,總成交土地面積約24.7萬平方米,總成交建築面積約47.5萬平方米。

此次拍賣的地塊中包含3宗城市更新地塊,分别位于南開、河東和薊州。南開淩莊子地塊因故停牌,而可口可樂地塊成為焦點,經過41輪競價,最終由中海以20.4億元的總價摘得,成交樓面價24411元/平方米,溢價率10.3%。

成都成交8宗地塊。四宗位于青羊區的地塊通過組合拍賣的方式成功出讓,成都兆欣麟房地産開發有限公司(建發)以34.15億元的總成交金額成功斬獲。其中,一号宗地以12.59%的溢價率成交;二号宗地溢價率12.54%;三号宗地溢價率12.5%,;四号宗地溢價率12.54%。

郫都區一号宗地由邦泰競得,溢價率為16.13%。成華區二号宗地經過近50輪競價,最終由成都市萬景融匯文化旅遊開發有限公司以19800元/平方米的樓面地價競得,溢價率27.74%,成為成華區第二高樓面地價。三号和四号宗地均以底價成交,競得者為成都天府綠道建設投資集團有限公司。

無錫市2024年成交50宗涉宅用地,成交面積近208.73萬平方米,總建築面積313.77萬平方米,攬金341.77億元人民币。2024年無錫涉宅用地成交規模較往年明顯下滑,同比去年,土地宗數減少15宗,降幅23%;成交面積下降68.27萬平方米,跌幅24.6%;出讓金下降235.1億元,降幅40.7%。

觀察期内的成交,可以看到較為活躍。部分熱點城市依然有不少溢價地塊出現。觀點指數認為,一方面樓市的恢復讓企業提高了開發信心,企業投資有所增加。另一方面,一線城市供應縮減,讓一些熱門二線城市的較好地塊正好補上了供應空檔。

城中村改造項目繼續增加,資金探索多途徑投入

2024年,國開行新增城中村改造專項借款3817億元,支持了北京、廣州、濟南、鄭州、溫州、南通、贛州等城市的723個城中村改造項目。

住建部披露,2024年,全國計劃新開工改造城鎮老舊小區5.4萬個。1—11月份,全國新開工改造城鎮老舊小區5.6萬個。截至2024年11月,全國已經提前超額完成年初定下的新開工改造老舊小區數量目標。11月比10月新增3000個新開工城鎮老舊小區。

分地區看,北京、兵團、江蘇、上海、河南、山西、湖北、浙江、天津、河北、吉林、江西、山東、海南、重慶、雲南、陝西、甘肅、青海、甯夏等20個地區已全部開工。

2025年山東将研究制定持續推進城市更新行動政策措施,出台《山東省城市更新指引》,實施120個片區綜合更新改造項目,全面完成2000年底前建成的老舊小區改造任務,新開工改造13.7萬戶。2024年,共争取中央城中村改造專項補助10.4億元、城中村改造專項借款692.1億元。

2025年,四川省要大力實施城中村和危舊房改造,改造城中村10萬戶、新開工安置住房14萬套,改造城市危舊房3.3萬套。

重慶市住房城鄉建委将集中力量打造中心城區15個城市功能品質提升示範項目,涵蓋江北區觀音橋商圈、渝中區嘉賓里片區、沙坪壩區嘉陵灣片區等多個區域。

觀點指數認為,城市更新中涉及危房改造的項目較多,主要是這些房屋年代久遠,許多房屋居住環境已不再适應當下的發展需要。這也給企業帶來不少建設需求。

項目方面,上海奉賢區貝港城中村改造項目正式開工,瑞安房地産參與其中。貝港城中村”改造項目是上海市住建委公布的二十個城中村改造示範案例之一,位于奉賢新城南橋鎮核心區域,整體改造範圍約779.08畝,規劃總建築面積約49.7萬平方米。

1月11日,廣東省首個由業主“自主更新、自籌資金、原拆原建”的拆危建新項目廣州市花都區新華街集群街2号正式完成驗收,並順利交房交證。

集群街2号樓位于廣州花都區老城區,始建于1976年,為五層混合結構房屋,其中2至5層共有住宅24戶,首層共有商鋪16間。

這個項目作為廣東老舊小區改造的典型案例,當地提出了“原拆原建、增加公服”的改造思路,按照“誰受益、誰出資”原則,引導居民承擔主要改造成本,項目拆建投資估算約800萬元,由業主按照4600元/平方米標準共同承擔改造成本。

觀點指數認為,城市更新需要解決原始權益人的協商和資金問題,其中資金投入是不可或缺的。上述廣州樣本可以為其他原拆原建的項目提供解決思路。

免責聲明:本文内容與數據由觀點根據公開信息整理,不構成投資建議,使用前請核實。

撰文:曾宇鵬

審校:陳朗洲

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載