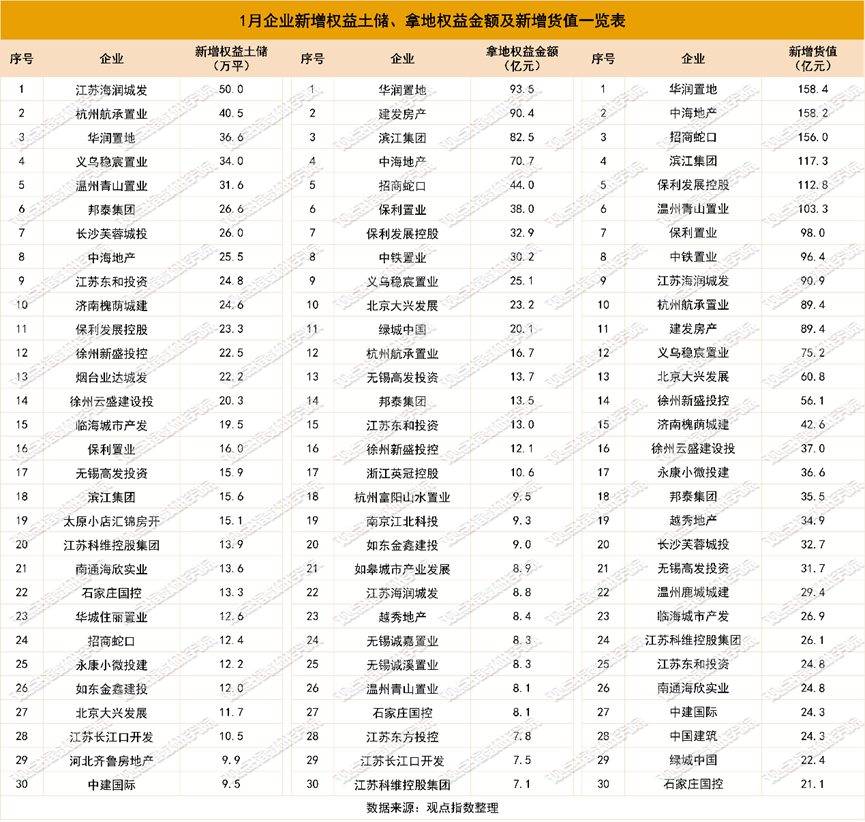

1月土地投資力度最大的企業為華潤置地、建發房産、濱江集團、中海地産及招商蛇口,權益拓儲金額分别為93.52、90.4、82.54、70.73和43.95億元。(報告期:2024.01.22-2025.02.24)

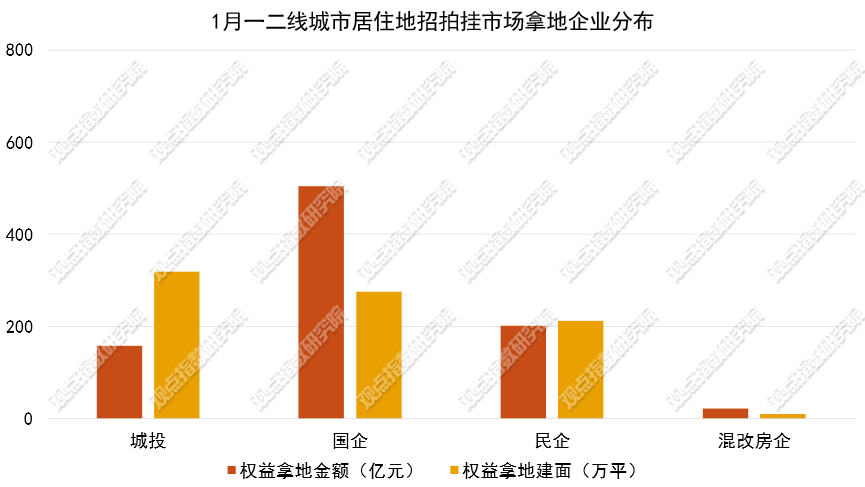

觀點指數 信心恢復,民企拿地占比上升 1月國企在招拍挂拿地市場上位居前列。從權益拿地金額來看,期内國企、城投、民企和混改房企的占比分别為56.93%、17.82%、22.73%和2.52%。民企拿地占比上升,企業拿地信心恢復。

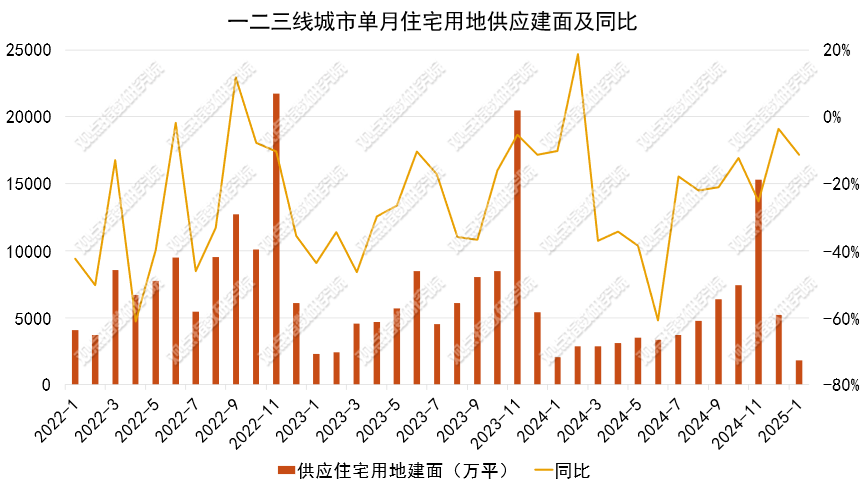

供應住宅規劃建面環比下降64.95%,廣東收儲動作較多 報告期内一二三線城市供應住宅用地334宗,供應土地規劃建築面積1827.72萬平方米,環比下降64.95%,同比下降11.29%;供應土地起始樓面價5125元/平方米,環比上升40.1%。2025年新年過後,廣東省各地市發布收儲公告。其中,廣州、珠海、惠州等地發布運用專項債收購存量閑置土地的公告。

重點城市土拍冷熱不均,杭州關注度上升 6個重點城市土拍冷熱不均。成都有溢價地塊成交,但是參拍的企業中民企偏少。北京、上海、廣州中心優質地塊依然搶手,但是由于地塊價格較高,很多民企資金有限,也因此拿地占比不多。而杭州則表現不同,各類企業都涌入投資項目,其中期内有來自内蒙古的企業拿地。

加速推進,2024年全國城市更新項目完成投資額約2.9萬億 2024年我國城市更新項目取得顯著進展,共實施超過6萬個項目,完成投資約2.9萬億元。從城市來看,北京

廣州、茂名、梅州、中山、揭陽、濟南、常州、貴陽等地發布城市更新計劃,含老舊小區改造、棚戶區改造、城中村改造等。據觀點指數觀察,當下全國城市更新發展趨勢呈現出加速推進、注重高質量與可持續發展的特點。

信心恢復,民企拿地占比上升

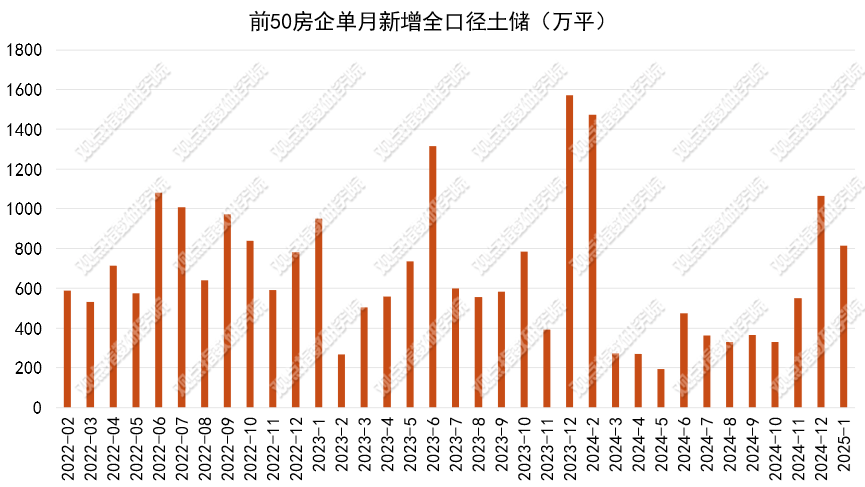

觀點指數發布的房地産企業新增土地儲備報告顯示,報告期内前50房企單月新增土地建築面積813.78萬平方米,環比下降23.64%。

數據來源:觀點指數整理

數據來源:觀點指數整理

其中,江蘇海潤城發、華潤置地、杭州航承置業新增的全口徑土地儲備分别為50萬平方米、41.7萬平方米、40.45萬平方米,處于領先位置。

從權益拿地金額來看,1月土地投資力度最大的企業為華潤置地、建發房産、濱江集團、中海地産及招商蛇口,權益拓儲金額分别為93.52、90.4、82.54、70.73和43.95億元。另外,保利置業和保利發展緊随其後,權益拿地金額分别為38.03億元、32.88億元。權益拿地金額50億以上的僅有4家企業。

從新增貨值來看,1月土地貨值增加最多的企業為華潤置地、中海地産、招商蛇口、濱江集團及保利發展,新增貨值分别為158.4、158.16、155.97、117.29和112.85億元。

1月,華潤置地在北京、杭州、成都和大連接連拿下4宗地塊,成交價最高的地塊為北京海澱區地塊,成交價91.52億元,權益對價45.76億元。

中海地産在北京和深圳競得2宗地塊。其中,深圳龍崗地塊經過246輪激烈競價,以總價30.65億元競得,成交樓面價29611元/平方米,溢價率70.37%。

該地塊土地出讓面積為20838.77平方米,規劃建築面積103508平方米,容積率4.97,起始價17.99億元人民币,起始樓面價17380元/平方米。此次土地出讓吸引了華潤、招商、中海、越秀、綠城、深業、建發以及南山地産等8家競買人。

招商蛇口在北京競得2宗地塊。海澱區地塊是由中鐵置業、招商蛇口與華潤組成的聯合體,以高達91.52億元的價格獲得。樓面單價高達8.92萬元/平方米,較起始價上浮了17.33%。

濱江集團主要集中在杭州,在湖野和北幹西競得2宗地塊。保利發展于上海、石家莊和青島獲得3宗地塊。

數據來源:觀點指數整理

數據來源:觀點指數整理

觀點指數統計1月一二線城市住宅用地競得企業的類型發現,本月國企在招拍挂拿地市場上位居前列。從權益拿地金額來看,期内國企、城投、民企和混改房企的占比分别為56.93%、17.82%、22.73%和2.52%。民企拿地占比上升,說明企業拿地信心恢復。

供應住宅規劃建面環比下降64.95%,廣東收儲動作較多

據觀點指數監測,報告期内一二三線城市供應住宅用地334宗,供應土地規劃建築面積1827.72萬平方米,環比下降64.95%,同比下降11.29%;供應土地起始樓面價5125元/平方米,環比上升40.1%。

數據來源:Wind、觀點指數整理

數據來源:Wind、觀點指數整理

報告期内,二線城市供應住宅用地78宗,供應土地規劃建築面積459.21萬平方米,環比下降72.54%,同比下降4.15%;供應土地起始樓面價8675元/平方米,環比上升77.66%,同比上升4.8%。

三線城市供應住宅用地246宗,供應土地規劃建築面積1303.21萬平方米,環比下降62.28%,同比下降12.81%;供應起始樓面價2263元/平方米,環比下降8.49%,同比下降9.2%。

蘇州、天津等城市是報告期内的主要供地城市。蘇州2月拟出讓6宗涉宅地塊,總起價34.7億元。天津2025年土地市場首挂6宗宅地,起始總價近29億元。

觀點指數觀察到,二三線城市供應持續縮量。對比去年過年的月份,可以發現今年1月供應的建築面積呈現小幅下降,供應樓面價基本維持不變。實際上,不僅供應減少,不少地方還對存量閑置土地實行專項債收回。

2025年新年過後,廣東省各地市發布收儲公告。其中,廣州、珠海、惠州等地發布運用專項債收回收購存量閑置土地的公告。

據了解,惠州以127.52億元收回46宗國有建設用地土地使用權,土地面積合計226.44萬平方米,土地類型含涉宅地塊、商服地塊、工業用地等。

珠海市宣布2025年第一批土地儲備領域申報地方政府專項債券項目用地收儲價格,涉及香洲區、金灣區、高新區、鬥門區及萬山區共14宗地塊,總占地面積約41.47萬平方米,收儲價格合計約66.5億元人民币。拟對8宗國有建設用地使用權進行收回收購,全部位于惠城區,均為商住用地,涉及2021年至2023年間拍出的地塊。

除此之外,廣東省雲浮、佛山、肇慶、茂名等城市也有相關的收儲動作。觀點指數認為,本輪收儲閑置的土地,主要在于企業無力開發或是此前地塊規劃與當下的市場行情不匹配,導致存量土地閑置。通過專項債政策實現閑置土地庫存出清,可以改善市場的供求關繫。

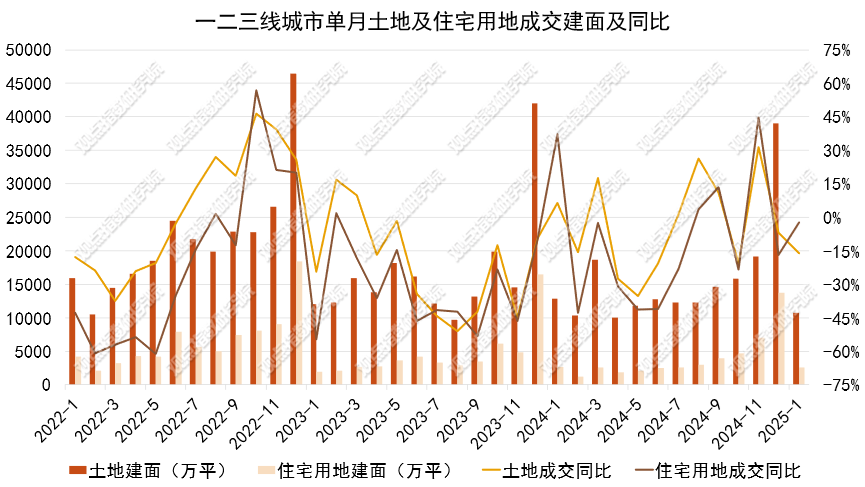

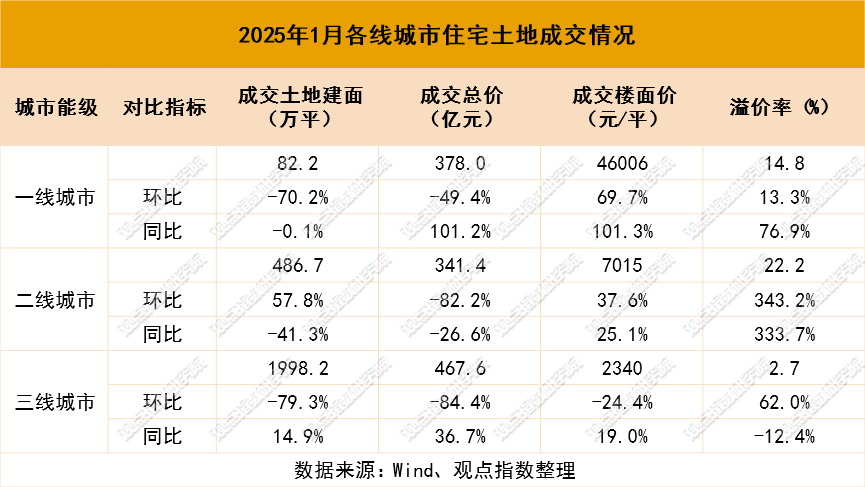

成交方面,報告期内一二三線城市成交住宅用地341宗,成交土地規劃建築面積2566.98萬平方米,環比下降81.28%,同比下降3.17%;成交總價1187億元,環比下降79.02%,同比上升19.32%;成交樓面均價4624.14元/平方米,環比上升12.04%,同比上升23.22%;平均溢價率為11.41%。

數據來源:Wind、觀點指數整理

數據來源:Wind、觀點指數整理

二線城市住宅用地成交的土地規劃建築面積為486.66萬平方米,環比下降87.07%,同比下降41.31%;成交總價為341.4億元,環比下降82.21%,同比下降26.56%;成交樓面價7015.19元/平方米,環比上升37.56%,同比上升25.13%。

三線城市成交的住宅用地規劃建築面積為1998.16萬平方米,環比下降79.34%,同比上升14.87%;成交總價為467.61億元,環比下降84.38%,同比上升36.72%;成交樓面價2340.21元/平方米,環比下降24.37%,同比上升19.02%。

期内二三線主力土地成交城市包括天津、徐州等。無錫市2025年首批次開拍的5宗宅地總成交金額29.96億元,總占地面積21.7萬平方米,所有地塊均以底價成交。徐州市第二場土拍共成交9塊宅地,總金額超過23億元,最高成交樓面地價達到7767元/平方米。揚州儀征市7宗地塊成交,總成交價約12.52億元。

對比去年新年月份來看,今年新年月份二三線城市成交建面反而增加了130%以上,比2023年高20%以上。今年新年月份沒有創下新年成交歷史低點,反而有所回升。觀點指數認為,很可能與地方推出的地塊有關。去年自然資源部對土地供應做了明确表述,即對于去化周期過長的城市實行暫停或減少土地供應,主要在于某些地方供應與市場需求不匹配,導致土地閑置。而現在地方通過優化土地供應的方式,提升供應土地與市場的适配性,從而達到高效利用土地,減少資源浪費的效果,也刺激了企業拿地。

從溢價率來看,今年1月二線城市溢價率達到22.16%,是近三年來的月度最高點。觀點指數認為,可能是不少城市放開土拍條件,放開限價以及推出優質地塊,從而促動企業争奪優質闆塊的地塊,推高溢價率。

重點城市土拍冷熱不均,杭州關注度上升

根據2025年北京供地計劃,“以需定供,加快構建房地産發展新模式”是今年土地供應的導向之一。今年,北京商品住宅用地首次采用了彈性指標,即計劃供應240到300公頃。往年,北京商品住宅用地計劃供應量的提法均為“不低于300公頃”,而今年明确了浮動範圍,並且商品住宅用地供應量下限下調了60公頃。

北京土地供應總量下降,存在明顯控制供應的趨勢。實際上,北京的土拍市場也呈現降溫。監測期内北京成交4宗,僅有1宗溢價成交。

2月杭州市區14宗涉宅地待出讓,總起價130億。監測期内挂牌進行中的有6宗地塊,出讓面積為18.98萬平方米,起始總價67.68億元。這是六個重點城市中,挂牌宗數最多的。

期内DeepSeek和宇樹科技的火爆,也點燃了對杭州這個城市讨論。典型企業的上升,會帶動相關産業鍊配套企業的入駐。産業升級和發展,對人口持續流入有積極影響,亦會帶來居住需求和開發項目的上漲。

1月,成都市主城區2025年首場土拍共出讓2宗住宅用地,分别位于成華區和青羊區,總建設用地面積達3.96萬平方米,總規劃建築面積9.58萬平方米,兩宗地塊均以溢價成交,總成交額高達19.61億元人民币。

其中,成都成華區槐樹店路16号,規劃建築面積8.27萬平方米。該地塊最終由華潤置地以20.4萬元/平方米的樓面價競得,成交總價16.87億元,溢價率51.11%。

觀察此前的成都土拍,除了少數的國央企之外,更多的是本地企業拿地,如城投企業。

據觀點指數不完全統計,2024年1月21日-2025年1月19日期間,六個重點城市一共有10宗涉宅地成交,成交價233.95億元,面積38.03萬平方米。

觀點指數觀察到,6個重點城市土拍冷熱不均。成都有溢價地塊的成交,但是參拍企業中民企偏少。北京、上海、廣州中心的優質地塊依然搶手,但是由于地塊價格較高,很多民企資金有限,也因此拿地占比不多。而杭州則表現不同,各類型企業都在涌入,期内有内蒙古的企業拿地。

加速推進,2024年全國城市更新項目完成投資額約2.9萬億

2024年我國城市更新項目取得顯著進展,共實施超過6萬個項目,完成投資約2.9萬億元。

從城市來看,北京市支持企業盤活存量土地,降低城市更新參與門檻,允許企業“騰籠換鳥”優化存量用地,結合土地儲備新規劃定更新片區。

期内,北京發行了一批地方政府債券,包括101億元一般債券和462.9億元專項債券,均為新增債券。其中,462.9億元新增專項債券的募集資金主要用于棚戶區改造、城中村改造、土地儲備、園區基礎設施、環境整治、新型基礎設施等領域。使用專項債推動城市更新是解決資金問題的方法之一。

廣東省住房建設廳公布2024年全省老舊小區改造進展,並部署2025年相關改造任務,今年廣東省已下達用于老舊小區改造的中央财政資金15.8億元,預計下達省級補助資金1.3億元,共計17.1億元。

2025年廣東省全省計劃開工改造老舊小區1289個,預計惠及居民約20.33萬戶。其中,廣州、茂名、梅州、中山、揭陽的計劃改造的小區數位列全省前五,分别為156個、137個、136個、110個、109個。

據了解,廣州明确居民可通過“直接出資+讓渡小區公共收益+提取公積金”等方式出資參與老舊小區改造。具體類型可分為“拆除重建、樓棟本體和後續管養”三類。

這種出資方式可以緩解政府的資金壓力,也可以調動被改造居民的積極性,更好利用沉澱的公積金。

濟南全年實施城市更新、城中村改造以及危舊房改造項目約150個;開工城鎮老舊小區改造項目12個。常州2025年将實施40個城中村改造項目 全面推廣房票安置。 西安市啟動城市更新三年行動計劃,打造宜居宜業現代化大都市,2025-2027年重點推進青龍寺片區改造。

貴陽貴安新區2025年城市更新行動計劃,投資規模超460億元,涵蓋棚改83.57萬平方米、城中村更新380萬平方米、老舊小區改造247萬平方米等,惠及5萬戶居民。

據觀點指數觀察,當下全國城市更新發展趨勢呈現出加速推進、注重高質量與可持續發展的特點。

免責聲明:本文内容與數據由觀點根據公開信息整理,不構成投資建議,使用前請核實。

撰文:曾宇鵬

審校:陳朗洲

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載